A la audiencia de ayer en el TC no asistió el abogado del BCP, ¿no puede pagar un abogado? o quizá están avergonzados por la trastada que han hecho al poner a cobro judicial un Pagaré por S/.329.946.01 que la propia justicia, en 3 instancias, ha declarado NULO (inexistente), con intereses falsos, porque no fueron pactados, y porque los datos del mencionado pagaré fueron llenados después del protesto notarial.

El jurista Guillermo Olivera Díaz sustentó el informe oral ante el Tribunal Constitucional y formuló el recurso de agravio constitucional contra fallo de segundo grado ante la Corte Suprema, cuyo texto, y por ser un documento de interés público, transcribimos literalmente.

El Acta de Protesto que firma y sella el Notario tiene todos los espacios en blanco que después llenó el Banco. Está en blanco la fecha de emisión de Pagaré, la fecha de su vencimiento, la tasa de interés compensatorio.

Este Pagaré declarado NULO por la justicia consigna una tasa de interés compensatorio de 33%, mientras que la Liquidación de Saldo deudor puesta a cobro calcula dichos intereses a una tasa de 40%.

¿33% ó 40%? Ni lo uno ni lo otro, pues la justicia ordinaria en un Juicio de Nulidad de Acto Jurídico, ha declarado nulo el título valor, así como cualquier interés compensatorio por no haber sido pactado y porque el Banco lo llenó unilateralmente mucho tiempo después de protestado dicho pagaré en blanco.

Un protesto notarial se hace de un pagaré completo, válidamente emitido, con todos sus datos llenos.

¡Jamás se protesta un Pagaré en blanco!

…………………………….

Banco de Crédito cobra pagaré nulo con intereses falsos

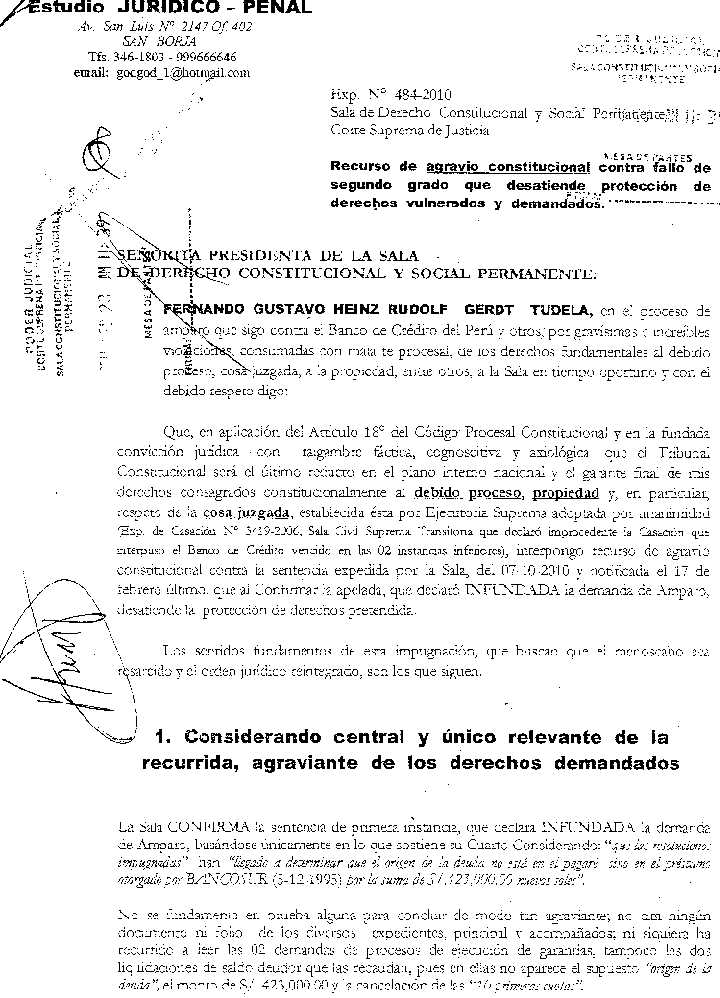

Exp. N° 484-2010

Sala de Derecho Constitucional y Social Permanente

Corte Suprema de Justicia

Recurso de agravio constitucional contra fallo de segundo grado que desatiende protección de derechos demandados.

SEÑORITA PRESIDENTA DE LA SALA

DE DERECHO CONSTITUCIONAL Y SOCIAL PERMANENTE:

GUILLERMO OLIVERA DIAZ, abogado de FERNANDO GUSTAVO HEINZ RUDOLF GERDT TUDELA, en el proceso de amparo que sigue contra el Banco de Crédito del Perú y otros, por gravísimas e increíbles violaciones, consumadas con mala fe procesal, de los derechos fundamentales al debido proceso, cosa juzgada, a la propiedad, entre otros, a la Sala en tiempo oportuno y con el debido respeto digo:

Que, en aplicación del Artículo 18° del Código Procesal Constitucional y en la fundada convicción jurídica –con raigambre fáctica, cognoscitiva y axiológica- que el Tribunal Constitucional será el último reducto en el plano interno nacional y el garante final de mis derechos consagrados constitucionalmente al debido proceso, propiedad y, en particular, respeto de la cosa juzgada, establecida ésta por Ejecutoria Suprema adoptada por unanimidad (Exp. de Casación N° 3419-2006, Sala Civil Suprema Transitoria que declaró improcedente la Casación que interpuso el Banco de Crédito vencido en las 02 instancias inferiores), interpongo recurso de agravio constitucional contra la sentencia expedida por la Sala, del 07-10-2010 y notificada el 17 de febrero último, que al Confirmar la apelada, que declaró INFUNDADA la demanda de Amparo, desatiende la protección de derechos pretendida.

Los sentidos fundamentos de esta impugnación, que buscan que el menoscabo sea resarcido y el orden jurídico reintegrado, son los que siguen.

1. Considerando central y único relevante de la recurrida, agraviante de los derechos demandados

La Sala CONFIRMA la sentencia de primera instancia, que declara INFUNDADA la demanda de Amparo, basándose únicamente en lo que sostiene su Cuarto Considerando: “que las resoluciones impugnadas” han “llegado a determinar que el origen de la deuda no está en el pagaré sino en el préstamo otorgado por BANCOSUR (5-12-1995) por la suma de S/.423,000.00 nuevos soles”.

No se fundamenta en prueba alguna para concluir de modo tan agraviante; no cita ningún documento ni folio de los diversos expedientes, principal y acompañados; ni siquiera ha recurrido a leer las 02 demandas de procesos de ejecución de garantías, tampoco las dos liquidaciones de saldo deudor que las recaudan, pues en ellas no aparece el supuesto “origen de la deuda”, el monto de S/. 423,000.00 y la cancelación de las “10 primeras cuotas”.

Las “resoluciones impugnadas”, en cualquier proceso, no son prueba de nada; no determinan una deuda, su monto, menos su origen. No demuestran si hubo o no amortizaciones. Precisamente fueron objeto de impugnación por aseverar del mismo modo, con sesgo pro Banco de Crédito y sin sustento probatorio alguno. Abundaremos sobre este particular.

Leamos el texto de esta conclusión sesgada y agraviante, por lo que vamos a rebatirla en el presente recurso de agravio constitucional:

“CONSIDERANDO CUARTO:

…como se advierte de las resoluciones impugnadas se ha llegado a determinar que el origen de la deuda no está en el pagaré sino en el préstamo otorgado por BANCOSUR al demandante con fecha cinco de diciembre de 1995 por la suma de S/. 423,000.00 nuevos soles, y del cual él mismo solo ha cancelado las diez primeras cuotas; no advirtiéndose por tanto la tramitación de proceso irregular alguno en el proceso cuestionado” (el subrayado es nuestro).

Con fines didácticos y de comprensión vamos a desagregar los 04 conceptos relevantes que contiene este Considerando, que sirven de base a la Sala para concluir del modo reseñado sin sustento probatorio alguno, para rebatirlos individualmente. Ellos son:

a) “se advierte de las resoluciones impugnadas se ha llegado a determinar”;

b) “el origen de la deuda no está en el Pagaré sino en el préstamo otorgado…por S/. 423,000.00”;

c) “solo ha cancelado las diez primeras cuotas”; y

d) “no advirtiéndose por tanto la tramitación de proceso irregular alguno”.

a) “se advierte de las resoluciones impugnadas”

En primer lugar, el plural utilizado es antojadizo; no hay varias resoluciones que hayan sido objeto de impugnación, sino una sola: la sentencia que declara INFUNDADA la demanda de Amparo, cuyo Considerando Octavo es del mismo contenido que el Considerando Cuarto de la recurrida que hoy impugnamos.

Los Puntos 5., 5.a., 5.b., 5.c. y 5.d., de nuestro escrito de 06-10-2010 presentado a la Sala de su Presidencia y que vamos a reproducir más adelante, tratan in extenso sobre este particular. La recurrida no los ha tomado en cuenta, ni citado, ni rebatido, ni apreciado. ¿Para qué entonces la defensa cuando uno se enfrenta al Banco de Crédito del Perú?

b) “el origen de la deuda no está en el Pagaré sino en el préstamo…por S/.423,000.00 nuevos soles”

En la primera Demanda de Ejecución de Garantía Hipotecaria (Expediente acompañado N° 217-1997) no existe ninguna referencia a este préstamo por el monto señalado. Tampoco hay alusión alguna a dicho préstamo, a su origen, monto, forma de pago en la segunda Demanda de Ejecución de Garantía Hipotecaria (Exp. acompañado N° 659-1997), iniciada cuando el Banco de Crédito perdió el proceso anterior; donde ni siquiera impugnó la sentencia. Ambas demandas no precisan el monto de S/.423,000.00, que el demandado haya cancelado las “diez primeras cuotas”, y que se está poniendo a cobro el saldo deudor.

En las sendas Liquidaciones de Saldo Deudor, que recaudan ambas demandas tampoco hay alusión alguna a un supuesto préstamo por S/. 423,000.00 nuevos soles, al monto de las “diez primeras cuotas” ya canceladas. Lo natural sería que se consigne el monto inicial de préstamo, las cuotas amortizadas y el saldo de deuda impaga. Nada de esto consta en este recaudo.

Estas Liquidaciones de parte son el importante título de ejecución a que se refiere el Art. 720° del Código Procesal Civil. Dice este numeral: “el ejecutante anexará a su demanda el documento que contiene la garantía y el estado de cuenta del saldo deudor”. Sin ambos requisitos legales no hay ejecución con debido proceso, habría un remedo; en el presente caso, lo ha habido con creces.

Monto de Pagaré: S/. 329,946.01 puesto a cobro por las 02 demandas de ejecución y 02 Liquidaciones de Saldo Deudor

En los 02 procesos de ejecución de garantías (Exp. 217-1997 y 659-1997), las 02 demandas solicitan el pago de los S/. 329,946.01, que es precisamente el monto del Pagaré en cuestión, el cual ha sido declarado nulo en el Juicio de Nulidad de Acto Jurídico por el señor juez de 1ª. instancia, confirmado este fallo por la Sala Superior que absolvió el grado y, por unanimidad, los 05 vocales de la Sala Civil Transitoria de la Corte Suprema han declarado IMPROCEDENTE el recurso de casación interpuesto por el Banco de Crédito contra la sentencia de segunda instancia.

En la demanda del Exp. N° 659-97 se alude expresamente al Pagaré, sin mencionar su monto, y como saldo de ningún préstamo superior. Leamos su texto:

“V. MONTO DEL PETITORIO

Se exige el pago de la suma de S/. 508,996.75 (QUINIENTOS OCHO MIL NOVECIENTOS NOVENTISEIS 75/100 NUEVOS SOLES,

Correspondiente al Pagaré s/n, incluyendo los intereses compensatorios y moratorios, más gastos de protesto, costas y costos que se devenguen hasta la fecha de pago”.

Igualmente, en las 02 Liquidaciones de Saldo Deudor de los sendos procesos de ejecución el indicado monto del Pagaré, cuya nulidad está declarada y es cosa juzgada, es el único que sirve de base para el cálculo, al cual se agregan ambos intereses, cuyo porcentaje, por unilateral y por haber sido llenados por el Banco en blanco, ha sido motivo de la misma nulidad judicial. Veamos la “Liquidación Actualizada” que recauda la Demanda en el Exp. 659-97:

“LIQUIDACION DE DOCUMENTOS: COBRANZA JUDICIAL

Cliente : GERDT TUDELA FERNANDO

Operación : Pagaré Comercial

1. PRINCIPAL S/. 329,946.01

6. Total intereses compensatorios 133,708.58

7. Total interés moratorio 38,645.41

Gastos notariales

Honorarios por cobranza judicial 5,023.00

APLICACION TOTAL S/. 508,996.75”.

El Pagaré e intereses compensatorios y moratorios han sido declarados NULOS. Por ende, el proceso que originan, estas demandas de ejecución, las 02 liquidaciones de saldo deudor que se basan solo en él, el examen pericial realizado a partir del monto nulo del Pagaré, así como todas las resoluciones de la justicia ordinaria que las amparan, todo junto, constituye una gravísima violación del derecho al debido proceso y en particular el de cosa juzgada.

No puede cobrarse, ni debe pagarse, una deuda cuya declaración de nulidad ha sido motivo de sentencia firme en un proceso lato de conocimiento, con amplitud probatoria para ambas partes; no deben pagarse intereses compensatorios y moratorios que no han sido pactados y que la justicia ha declarado su falsedad y nulidad. Los procesos de ejecución como los llevados a cabo no tienen el carácter de un proceso regular; por lo tanto, el Amparo es FUNDADO.

c) “solo ha cancelado las diez primeras cuotas” y la pericia contable que calcula intereses no pactados y FALSOS

Así como no figura en las demandas y sendas liquidaciones de saldo deudor el supuesto monto del préstamos por S/. 423,000.00 nuevos soles, del mismo modo en ellas no figura que hubieren habido estas diez amortizaciones, sobre cuyo tema no hay prueba ofrecida y actuada.

Lo que no ha sido objeto de la demanda, ni tampoco de la liquidación que exige la ley como título de ejecución ineludible, menos puede ser materia de probanza. En esta consonancia leamos lo que se establece en la Pericia Contable ordenada por el Juzgado:

“1. TRABAJO ENCOMENDADO A FOJAS 128

Determinar el saldo deudor real del crédito sobre el pagaré de Fojas 131, por S/. 329,946.01 con vencimiento al 12-01.1997 emitido por Fernando Gerdt Tudela, que no fue calculado hasta la fecha.

2.3. El interés compensatorio pactado fue del 33%, tasa que aparece en el documento de Fojas 131.

3. CONCLUSIONES

3.1. Las tasas de interés compensatorio y moratorio aplicados son los pactados por las partes en el Pagaré de Fojas 131.

3.2. La deuda total sobre el Pagaré de Fojas 131, por concepto de principal, intereses compensatorios y moratorios hasta el 21 de setiembre del año en curso asciende a S/. 604,192.69, según cálculo detallado en los anexos 01-A y 01-B que se adjuntan”.

Como se podrá advertir esta “pericia contable” pretende establecer el saldo deudor a partir del Pagaré por S/. 329,946.01, a cuyo monto agrega las “tasas de interés compensatorio y moratorio…pactados por las partes”. ¿Estarán informados que tanto ese pagaré como las tasas de interés han sido declarados NULOS por el Poder Judicial, porque no fueron pactados?

¿Puede ser objeto de peritaje un Pagaré que ha sido declarado nulo? ¿Puede un peritaje sostener que los intereses fueron “pactados por las partes”, si la justicia ha resuelto que el documento se llenó por el Banco de Crédito del Perú estando en blanco y que la tasa de 33% es FALSA?

d) “no advirtiéndose por tanto la tramitación de proceso irregular alguno” (el de ejecución de garantía)

Para concluir que se trata de una “tramitación regular” es menester haber revisado el proceso de ejecución en su integridad, lo cual realmente no ha sucedido. Leyeron la sentencia de 1ª. instancia sobre el Amparo y de ella entresacaron las consideraciones que venimos rebatiendo. A ello se debe que la recurrida no cita, no glosa, ni evalúa prueba alguna. Con facilismo asevera que las “resoluciones impugnadas” han “determinado” que “el origen de la deuda no está en el Pagaré”.

Si los señores vocales habrían leído y sopesado de los autos acompañados las 02 demandas de ejecución antes analizadas (que solo mencionan al Pagaré), las 02 liquidaciones que hacen lo mismo y lo que afirma sin ambages la pericia contable citando expresamente al Pagaré y su monto de S/. 329,946.01, elementos estructurales de estos malhadados procesos de ejecución, habrían advertido que era la tramitación de un proceso manifiestamente irregular y no lo contrario. Habrían, en consecuencia, amparado la demanda incoada.

2. Fundamentos de apelación contra sentencia de 1ª. instancia aplicables a la recurrida por ser de consideraciones iguales

Con fecha 06-10-2010 presentamos a la Sala un escrito que fundamentaba aún más la apelación interpuesta contra la sentencia de primera instancia que declara INFUNDADO el Amparo.

En el Punto 5 cuestionamos ampliamente el Octavo Considerando de dicha sentencia, cuya importancia radica en el hecho que la hoy recurrida en su Cuarto Considerando –que estamos rebatiendo- ha adoptado el mismo criterio, sin referir sustento probatorio alguno. Ésta copia a aquélla. Por eso vamos a repetir lo fundamentado en aquella oportunidad, pues la resolución suprema recurrida no cita tal argumentación, no la considera de modo alguno; en suma, no la evalúa, dando a entender que la defensa esta demás, cuando un Banco está al frente.

a) ¿Innecesario discutir si el Pagaré es Nulo?

El Octavo Considerando de la sentencia apelada merece nuestra reprobación en primer lugar, ya que en forma expresa asevera que es “innecesario” discutir sobre la doble nulidad del Pagaré en cuestión, pues, en su concepto, “la obligación puesta a cobro no ha derivado de dicho documento”.

Pareciera que la apelada cierra los ojos a lo dicho en la propia demanda de esta 2ª. ejecución; cierra los ojos a la propia liquidación de saldo deudor que consigna el pagaré por su nombre, su idéntico monto de S/. 329,946.01; y los cierra también al mismo pagaré original, a su acta de protesto, a la pericia que refiere expresamente al mismo pagaré y su inequívoco igual monto y los oblitera ante la extracción de este apócrifo documento del otro proceso de ejecución de garantía hipotecaria ya concluido por sentencia firme, que incluso no fue apelada por el Banco ejecutante.

Transcribamos este Octavo Considerando de la sentencia apelada:

“OCTAVO.- Siendo así resulta innecesario discutir si el pagaré ha sido declarado nulo formalmente o como acto jurídico, pues la obligación puesta a cobro no ha derivado de dicho documento sino que el importe de S/. 329,946.01 es el saldo de la obligación contraída por el demandado…por la suma de S/423,000.00”.

Con semejante argumentación la Sala que así resuelve va más allá que el mismo Banco ejecutante; mucho más lejos que sus abogados y el tenor de la propia demanda, en la cual no se consigna en ninguna línea este nuevo guarismo de los 423,000 nuevos soles de préstamo, menos las “diez cuotas de amortización”.

Al contrario en la Demanda de Ejecución se alude expresamente al Pagaré y su monto no como saldo de préstamo superior. Al texto claro e inconcuso de lo demandado la Sala en la recurrida ni lo menciona; no lo glosa ni aprecia en forma alguna. Igualmente, la apelada además de no tomar en cuenta esta demanda tampoco se remite a la propia liquidación de saldo deudor, a pesar de su importancia ejecutiva como requisito legal exigible, y que el ejecutante mismo la acompañó al demandar.

Es decir, la justicia superior arequipeña y ahora igual la Suprema capitalina, que resuelven en primera y segunda instancia, sustituyen al Banco ejecutante, se convierten en sus defensores, rellenándoles o completando y resolviendo lo no demandado; desprecian así la demanda, la liquidación de saldo deudor y también la misma pericia ordenada judicialmente, cuyo saldo total se forma a partir del Pagaré nulo, su monto de S/. 329,946.01 e intereses no pactados y FALSOS.

Como resulta fácil darse cuenta y colegir este Octavo Considerando de la sentencia –el Cuarto de la Suprema recurrida- que declara Infundada la demanda de Amparo es totalmente ajeno al texto de la demanda, a la liquidación de saldo de deudor (hecho de parte) y a la pericia judicialmente ordenada en el proceso de ejecución al que se remite la apelada. Por esa sola razón no está arreglada a Derecho ni a lo actuado en tal ejecución, infringe de nuevo mi derecho constitucional al debido proceso.

Se trata de un Octavo Considerando infeliz, que desbarra, impropio de sindéresis jurídica, cuando afirma contra la propia demanda ejecutiva, contra la liquidación de saldo deudor que la recauda y contra la pericia tantas veces referida: “la obligación puesta a cobro no ha derivado de dicho documento”, cuando lo cierto es que la demanda sí se refiere al Pagaré; la liquidación hace lo propio, citando expresamente el nombre: “Pagaré Comercial”, su vencimiento y la suma de S/. 329,946.01, tal como hace la pericia. En suma, la sentencia niega lo que esos 03 documentos procesales afirman.

Es una suerte de fallo a que alude la expresión latina ultra petita, al ir más allá de lo pedido; generando una situación de inequidad, en nuestra contra, toda vez que la parte demandante es quien conoce mejor su propia situación jurídica y procesal, que en este caso no esgrime lo que la sentencia consigna. No es, pues, un caso de fallo citra petita o infra petita, sino el vicio procesal ultra petita, siempre pasible de nulidad.

b) Sentencia apunta a supuesta prueba de aspectos que no son objeto de la demanda en la 2ª. ejecución

En Derecho se sabe que lo probado tiene que ser lo demandado. Sin embargo, la presente justicia de amparo en la sentencia apelada construye su propio conc8epto de prueba respecto al cuestionado 2° proceso de ejecución.

Así se desprende del Considerando Sexto, tan igual como el Octavo tratado, cuando reconoce qué es lo que alega el demandante (en su demanda), y qué es lo que cree se ha probado dentro de la ejecución, sin que tal aspecto sea el demandado.

Transcribamos lo que en forma increíble se afirma, de nuevo como preciso tema de un brumoso criterio ultra petita:

“CONSIDERANDO SEXTO.- Si bien el demandante alega que el saldo deudor del proceso antes referido, de fojas doce, tiene como base u origen la obligación principal contenida en el pagaré de trescientos veintinueve mil novecientos cuarentiseis nuevos soles con un céntimo (S/. 329, 946.01) antes referido de fojas ciento treinta y uno.

Sin embargo, de lo actuado en dicho proceso, se ha llegado a determinar que dicha deuda deriva de un préstamo efectuado al ahora demandante”.

Ya hemos citado el tenor de la demanda del Banco, de la liquidación de saldo deudor que el mismo ejecutante hizo y con ella recaudó su demanda y la pericia que se acomoda estrictamente al punto demandado.

A ello mismo apuntan las palabras iniciales de este Considerando Sexto al reconocer que el Banco ejecutante:

– “alega”, en el único documento donde el ejecutante debe alegar: en la Demanda de Ejecución;

– que el “saldo deudor” del proceso, que debe constar en la Liquidación de dicho saldo que se acompaña precisamente con la demanda, pues de lo contrario sería inadmisible;

– “tiene como base u origen la obligación principal contenida en el pagaré de … S/. 329,946.01”.

En efecto, los conceptos de “obligación principal”, “saldo deudor”, son “alegados” o pretendidos en la Demanda de Ejecución, sobre todo el saldo deudor debe constar en la liquidación que hizo y presentó el ejecutante con su demanda, no después.

La prueba debe necesariamente acomodarse a dicho continente; si no es así se absolverá al demandado. Además, la prueba debe ofrecerse y actuarse formalmente.

No obstante, de estas normales y legales premisas procesales, la apelada ha establecido a guisa de conclusión un criterio antinómico y tremebundo:

“de lo actuado en dicho proceso, se ha llegado a determinar que dicha deuda deriva de un préstamo efectuado al ahora demandante”.

Es decir, para la apelada la probanza está dirigida a un punto no demandado; y que no aparece tampoco en la Liquidación de saldo deudor que el Art. 720° del Código Procesal Civil obliga presentar con la demanda, con el mismo nivel y naturaleza del otro título de ejecución: escritura pública de hipoteca.

Ya no se trata del pagaré en sí, sino de la liquidación legalmente obligatoria. Pues en esta liquidación se afirma que el “principal” de la deuda es S/. 329,946.01 y el resto son los intereses compensatorios (declarados nulos por la justicia común, diferente de la constitucional), más otros gastos accesorios.

Siendo así, de nuevo resulta infeliz o impertinente señalar que “se ha llegado a determinar” otra deuda diferente a la demandada, liquidada y peritada. Aún esta pericia debe acomodarse a dicha liquidación y a la obligación demandada; por eso los peritos dicen llanamente: “Conclusión 3.2. La deuda total sobre el Pagaré de Fs. 131, por concepto del principal, intereses compensatorios y moratorios…asciende a…”. El pagaré, por tanto, como única base del cálculo.

3. Proceso de Amparo anterior

Es cierto que el 31 de octubre 2002 promovimos otro amparo por violaciones al debido proceso, cosa juzgada y al derecho de propiedad acaecidas antes de la indicada fecha, que fue declarado improcedente el 05 de abril 2004, confirmado en 2ª. instancia por la Sala de Derecho Constitucional y Social de la Corte Suprema el 27 de diciembre 2005 y resuelto infundado por el tribunal constitucional el 23 de agosto 2006.

Empero, sin cavilación alguna, no hay identidad fáctica ni jurídica con el presente amparo iniciado el 05 de junio 2007, cuando había concluido el otro, mientras el 2° proceso de ejecución proseguía. Uno y otro amparo apuntan a hechos diferentes, a diferentes aspectos o aristas de dos procesos de ejecución y a violaciones en tiempos distintos sobre hechos no conocidos ni advertidos a pesar de su antiguedad.

La principal diferencia estriba en que el proceso de Nulidad de Acto Jurídico contenido en el Pagaré s/n por S/. 329,846.01 fue sentenciado mucho tiempo después de demandado el primer amparo: en 1ª. instancia, el 26 de julio 2005 (Exp. N° 2021-2002, acompañado al presente Amparo), declarándose nulo y sin valor legal alguno por tener fin ilícito, por haberse añadido unilateralmente la fecha de giro y vencimiento, así como la tasa no pactada de interés compensatorio de 33% en tiempo y forma posterior a su protesto notarial, en cuya acta de protesto consta que tales puntos estaban en blanco, hechos éstos que ninguno de ellos fueron motivo del amparo anterior.

Apelada esta sentencia se la confirmó en segunda instancia el 28 de junio 2006 (Exp. N° 5342-2005); y en la Corte Suprema de Justicia el 26 de setiembre 2006 el recurso de casación interpuesto por el Banco demandado fue declarado improcedente, con lo cual la decisión judicial quedó ejecutoriada (CAS. N° 3419-2006) y adquirió la calidad de cosa juzgada.

Es fácil advertir, entonces, que una demanda de amparo planteada el 31 de octubre 2002, no podrá fundarse en supuestos jurídicos que establecen y reconocen fallos judiciales de los años 2005 y 2006. Peor aún jamás podría fundarse en la desatendida Nulidad de Actuados planteada el 16 de mayo 2007 en el segundo proceso de ejecución de garantía hipotecaria (Exp. N° 659-1997) en base precisamente a lo resuelto en las 03 instancias aludidas en el proceso de nulidad del acto jurídico aquel 26 de julio 2005 y 28 de junio/26 de setiembre 2006.

Ni siquiera el amparo anterior del año 2002 abarca ciertas aristas o aspectos específicos tanto del Primer proceso de ejecución iniciado el 16 de enero 1997 (Exp. N° 217-97) como del Segundo (Exp. N° 659-97) iniciado el 10 de octubre 1997, como son los supuestos antes narrados y apenas resueltos en el proceso de Nulidad de Acto Jurídico los años 2005 y 2006.

Por ejemplo, la “tasa de interés compensatorio” como “no pactada” y “llenada después del protesto notarial” del pagaré en cuestión; tasa declarada como FALSA porque “se fijó unilateralmente en 33%” aprovechando o abusando de título valor en blanco; contraviniendo así la característica del acto jurídico del “fin lícito”; que el “acta de protesto 15225” acredita que al momento de realizarse el protesto del pagaré se encontraba incompleto o “en blanco” ; y que los datos completados (fecha de giro y vencimiento, así como la tasa de interés) fueron agregados “por la institución financiera con posterioridad al protesto”.

Si se examina con cuidado los fallos recaídos en el amparo anterior se comprobará que estos aspectos no fueron citados ni glosados. Tampoco la demanda los incluyó.

a) Primer Amparo e invalidez del Pagaré por defectos formales

El Considerando Décimo de la apelada cita el Considerando Noveno de la sentencia de la Sala de Derecho Constitucional y Social de la Corte Suprema respecto de la invalidez del pagaré por defectos formales y la posibilidad de demandar nuevamente la ejecución de garantías por la deuda impaga. Veamos el texto citado:

“También en el Considerando Noveno, dicha sentencia señala que, el hecho de haberse invalidado el pagaré por defectos formales no limita el derecho que tiene el banco de demandar la ejecución de garantías por la deuda impaga, pues como lo ha sostenido de manera uniforme la Corte Suprema de Justicia, el título de ejecución en aquel tipo de procesos, lo constituye el documento público en el que consta la garantía y la liquidación de saldo deudor según lo previsto en el artículo setecientos veinte del Código Procesal Civil vigente en esa fecha".

La presente es una cita sesgada y ya no aplicable al caso sub materia, puesto que el pagaré ha sido declarado nulo: formalmente o por defectos formales y como “acto jurídico”, por adolecer de un “fin lícito” y “forma prescrita por la ley”, pues la tasa de interés compensatorio que en él figura “es falsa, no ha sido pactada y contraviene a una de las características del acto jurídico, como es el fin lícito, ya que se ha introducido una tasa que no obedece a la voluntad pactada de las partes sino a la voluntad unilateral de los demandados”.

Concluye el juzgador: “se puede determinar de que efectivamente el título valor es nulo, porque le faltan los elementos legales para su validez, y es más ha sido llenado con otros elementos extra cambiarios ilegalmente establecidos con posterioridad al protesto…se le han introducido una serie de modificaciones que atentan en contra de la forma establecida por la ley y por tener efectivamente un fin ilícito al agregarle al pagaré ya protestado otras condiciones que no se encontraban al momento del protesto y con el objeto de darle una apariencia de título ejecutivo y validez a otras condiciones entre ellas la tasa de interés, la misma que aparte de no figurar inicialmente en el pagaré protestado, también es ilícita pues no corresponde a la tasa de interés pactada por las partes”

(CONSIDERANDO SEPTIMO, sentencia de 1ª. INSTANCIA, confirmada en SEGUNDA INSTANCIA y Ejecutoriada al declararse por la Corte Suprema Improcedente el Recurso de Casación interpuesto por el Banco demandado).

Además, no sólo se trata de la nulidad del pagaré solo por defectos formales y como acto jurídico que contraviene el fin lícito al introducirse una tasa de interés falsa, que no fue pactada por la voluntad de las tardes, sino introducida ilegalmente con posterioridad al protesto notarial, sino que esa falsedad se extiende:

a1) a la Liquidación de saldo deudor que sustenta esta segunda ejecución, ya que la suma supuestamente adeudada se calcula añadiendo al monto del Pagaré de S/. 329,946.01, declarado NULO, los intereses compensatorios cuya nulidad también ha sido declarada por 03 instancias judiciales; y

a2) a la pericia contable, cuyo peritaje se basa precisamente en el Pagaré Nulo y en los también nulos intereses compensatorios. Si la pericia se sale o excede de los puntos demandados y de los contenidos en la Liquidación de saldo deudor que también es título de ejecución se desnaturaliza y forma parte del vicio procesal ultra petita; peor aún si los jueces toman los linderos de una pericia desbordada del objeto de la prueba que determina la demanda.

4. Invalidez de título y falsedad de intereses obliga

a ocurrir a la relación causal

Desde óptica contraria, a la antes narrada, existen ejecutorias que sostienen que declarada la invalidez del título en resolución firme, no es posible con posterioridad subsanar la falta de formalidad, sino ocurrir a la relación causal, dado que los títulos deben ser emitidos formalmente antes de recurrir al Poder Judicial para su cobro (Ejecutoria 1051-98).

En el presente caso esa invalidez del título se ha pronunciado en forma reiterada en dos procesos diferentes, por lo que no es posible promover una segunda ejecución con una Liquidación de saldo deudor que integra al monto del mismo título declarado nulo y a los intereses compensatorios también reconocidos judicialmente como falsos.

Si el título valor ha sido declarado nulo y sin valor alguno por tener fin ilícito; los intereses que encierra han sido declarados falsos por no pactados y llenados en blanco, esta falsedad se extiende a la liquidación de saldo deudor practicada con datos nulos y a la propia pericia contable que, con ojos cerrados, toma los datos del título valor falso. Su cálculo de intereses resulta absolutamente con el mismo vicio de nulidad por falsedad.

5. Identidad de los 02 procesos de ejecución

e inapreciación de Nulidad del Acto Jurídico (Pagaré)

Como está anotado el Pagaré ha sido declarado judicialmente nulo, los intereses que contiene igualmente, por falsos, ajenos a lo pactado, cuya falsedad y nulidad se extiende a las liquidaciones de saldo deudor que aparejan la ejecución, así como a la pericia contable.

Se ha fundamentado el presente Amparo precisa y expresamente en esta Nulidad de Acto Jurídico (Pagaré y sus intereses falsos); y hemos acompañado las sentencias de Primera Instancia de 26-07-2005 (Exp. 2021-2002), la de segundo grado de 28-06-2006 (Exp. N° 5342-2005) y la Ejecutoria Suprema de 28-09-2006 (Exp. 3419-2006), tal como consta en el “Punto VII: Medios de Prueba, 2, incisos a., b. y c.” de la Demanda de Amparo.

Sin embargo, tanto la sentencia apelada de 1ª. instancia como la suprema hoy recurrida, no han apreciado de modo alguno estas resoluciones judiciales. Ni las comentan, ni las rebaten y ni siquiera las citan.

Por su parte, el proceso de ejecución de garantía hipotecaria (Exp. 659-97) ha proseguido su curso violatorio, imparable, llegando al estadio del remate y adjudicación del inmueble hipotecado y pretendiéndose rematar otro (lo cual hemos demandado como nueva amenaza de violación), pese a que el menoscabo del derecho constitucional del debido proceso y cosa juzgada es manifiesta.

La Nulidad de Actuados planteada al Juzgado el 16-05-2007, antes de iniciar el presente Amparo, ha sido ineficaz, lo cual demuestra que la justicia ordinaria está haciendo pagar el valor de un Pagaré declarado nulo por tener fin ilícito y sus intereses compensatorios y moratorios también declarados nulos por falsos por la propia justicia común.. Si este atropello no constituye violación del debido proceso y la cosa juzgada, entonces la justicia constitucional está de adorno, pues los jueces que han visto el amparo hasta ahora ni siquiera se han ocupado de este proceso de Nulidad de Acto Jurídico, donde se ha declarado unánimemente que el Pagaré y sus intereses falsos –por no pactados y llenados en blanco- son nulos.

No puede constituir esta abusiva tramitación un proceso regular. Resulta inaceptable que la recurrida sostenga en su “Cuarto Considerando”: no advirtiéndose por tanto la tramitación de proceso irregular alguno en el proceso cuestionado” (el de ejecución de garantía, Exp. 659-97), sin referir que lo haya examinado, ni citar los folios y documentos que sustenten tamaña conclusión.

En lugar de analizar y evaluar las naturales consecuencias jurídicas de la Nulidad de Acto Jurídico, relativa al Pagaré en cuestión y sus intereses, sobre los procesos de ejecución que se valen precisamente del mismo Pagaré y de sus intereses falsos, pretenden diferenciar ambas acciones de ejecución y evaluar impropiamente elementos de prueba no ofrecidos, ni actuados.

a) Pretendida diferenciación de los 02 procesos de ejecución

Sostiene la sentencia de 1ª. instancia en su Considerando Décimo Primero que en el presente proceso de amparo “tampoco se acredita violación a la cosa juzgada, porque el proceso de ejecución de garantías 217-97, sólo se declaró improcedente la demanda, acompañándose un saldo deudor distinto del que se ha acompañado en el proceso 659-97. Asimismo, en el primer proceso el origen de la deuda fue acreditado con el pagaré que fue declarado nulo en su formalidad, pero no afectó el acto del cual fluye la obligación, cuyo saldo se está cobrando; en el segundo proceso, la obligación cierta, expresa y exigible se ha acreditado con otros documentos diferentes al pagaré y un peritaje judicial”.

Se trata de una falacia pues sólo se limita el a quo a comparar la cifra total de los 02 saldos deudores puestos a cobro, sin examinar su composición o estructura. De haberlo hecho se habría dado cuenta que ambos saldos se estructuran sobre la misma única base del monto del Pagaré nulo: S/. 329,946.01, al que se añaden los intereses falsos.

En el proceso 217-97 se demanda el pago del monto indicado del pagaré; y en el proceso 659-97, consta expresamente en la demanda:

“V. MONTO DEL PETITORIO

se exige el pago de la suma de S/. 508,996.75 (Quinientos ocho mil novecientos noventa y seis 75/100 nuevos soles, correspondiente al Pagaré s/n, incluyendo los intereses compensatorios y moratorios, más gastos de protesto, costas y costos que se devenguen hasta la fecha de pago”.

Además, en la Liquidación de saldo deudor, hecha por el mismo ejecutante, se afirma:

“LIQUIDACION DE DOCUMENTOS: COBRANZA JUDICIAL

Cliente : GERDT TUDELA FERNANDO

Operación : Pagaré Comercial

2. PRINCIPAL S/. 329,946.01

6. Total intereses compensatorios 133,708.58

7. Total interés moratorio 38,645.41

Gastos notariales

Honorarios por cobranza judicial 5,023.00

APLICACION TOTAL S/. 508,996.75”.

Las expresiones elocuentes de este importantísimo título de ejecución que recauda la demanda: “Operación: Pagaré comercial…1. PRINCIPAL: S/. 329,946.01, a cuyo monto se agregan los intereses compensatorios hoy declarados nulos por falsos, porque su tasa no fue pactada y fue llenada unilateralmente y abusando de documento en blanco, demuestran que no se está demandando ningún saldo de deuda pendiente y que provenga de un préstamo por mayor monto. Lo que se demanda es lo único que se ejecuta y prueba. El resto carece de objeto; queda en el aire, en el terreno de la fantasía.

En consecuencia, no se puede sostener con criterio imparcial que estemos ante dos saldos deudores diferentes. Las acciones de ejecución son en esencia las mismas, como lo prueba el hecho que poco después tuvo el Banco que presentar el Pagaré s/n por S/. 329,946.01 que da sustento a ambos procesos de ejecución. He aquí el texto de su escrito de presentación:

Escrito del Banco de Crédito del 8/09/1998

“cumplimos con acompañar el original del pagaré por la suma de S/. 329,946.01.

1. El adeudo representado en el Pagaré acompañado es justamente el que da mérito a la liquidación presentada por nuestra parte para promover el presente proceso de ejecución de garantías”.

(Fojas 133, Exp. 659-97).

Por otro lado, se olvida la sentencia de primera instancia apelada, tal como la suprema recurrida, de citar, glosar y apreciar la prueba ofrecida en la presente demanda de amparo, como son, repetimos, las sentencias de las 03 instancias del Poder Judiciales que declaran Nulo, ergo, inválido o sin valor alguno, inexistente, por tener fin ilícito, el Pagaré de marras. Al contrario aprecia una supuesta prueba que jamás fue ofrecida por el ejecutante en su Demanda de Ejecución de Garantía Hipotecaria (Exp. 659-97), donde sólo acompaña las escrituras públicas de garantía y la Liquidación de Saldo Deudor.

¿Se puede afirmar válidamente que la obligación se ha acreditado “con otros documentos diferentes al pagaré”, si tal “prueba diferente” no ha sido ofrecida por el ejecutante en su demanda, admitida por el Juzgado, ni forma parte del acervo probatorio? La respuesta es No.

La pericia que se cita debe ceñirse a la pretensión demandada y a la Liquidación de saldo deudor que se apareja. Precisamente esta pericia parte del conocido monto del Pagaré: S/. 329,946.01, consignado en la Liquidación y referido en la demanda y calcula intereses compensatorios y moratorios cuya tasa falsa ha sido declarada por 09 jueces.

6. Proceso de Amparo no es supra instancia

adicional que revise lo resuelto por justicia ordinaria

Claro que suscribimos el aserto que contiene el Quinto Considerando de la recurrida. En efecto, el proceso de amparo no puede ser utilizado como “una especie de supra instancia o instancia adicional para revisar nuevamente lo que ya fue objeto de pronunciamiento por la autoridad jurisdiccional competente”.

Sin embargo, este no es el caso. El amparo promovido resulta procedente, pues las resoluciones judiciales firmes dictadas, lo han sido con “manifiesto agravio a la tutela procesal, que comprende el debido proceso”, tal como lo prevé el Art. 4° del Código Procesal Constitucional y como se demuestra en este Recurso de Agravio Constitucional.

Resulta que tales resoluciones judiciales firmes dictadas en el Proceso de Ejecución de Garantías (Exp. N° 659-97), que amparan la cobranza demandada y liquidada del monto del Pagaré por S/. 329,946.01 y los intereses compensatorios y moratorios que al parecer contenían, han quedado sin validez o fundamento alguno, pues la propia justicia ordinaria, que sí se revisa o examina entre sí, en tres instancias: 09 jueces, ha resuelto en un proceso dilatado de conocimiento de Nulidad de Acto Jurídico (que abarca al Pagaré e intereses) que dicho pagaré es nulo, sin valor alguno, por tener “fin ilícito” y que la tasa de 33° de intereses compensatorios es falsa, por ser ajena al acuerdo de las partes, porque se la llenó en blanco y después del protesto notarial.

Siendo así, y habiéndose llevado a cabo los 02 procesos de ejecución en cuestión respecto del mismo pagaré –hoy nulo- y respecto de los mismos intereses –también declarados nulos, por falsos-, consideramos que sí corresponde a la justicia constitucional pronunciarse que sí se ha producido la violación del debido proceso y la cosa juzgada. En nuestro concepto, el sí es evidente. No debe tolerarse la amenaza judicial de rematarse un segundo inmueble del ejecutado si ahora se sabe que ese pagaré nunca existió (lo NULO significa eso) y el papel con nombre de Pagaré que ha servido de recaudo carece de valor alguno. Tampoco es aceptable la violación consumada del remate de un primer inmueble, la misma que debe revertirse.

Creemos firmemente que para eso existe el Amparo constitucional. Si se advierte que el derecho al debido proceso se ha vulnerado, tal como es el caso demandado, no hay resolución judicial firme que quede en pie. Se la anula y regresan las cosas al estado anterior a la violación. Esta es la finalidad de un proceso de amparo.

No ampararlo resultaría violatorio de un derecho constitucional, que ameritaría otro amparo contra lo resuelto en este previo, pues sería inconcebible que los procesos de ejecución de garantías, iniciados con mala fe procesal, sirvan para hacer pagar el monto de un pagaré nulo, al que se añadan intereses falsos, no pactados, llenados en blanco, unilateralmente, por el Banco de Crédito ejecutante y que la misma justicia ordinaria así lo ha declarado, por el criterio uniforme de 09 jueces: uno, de primera instancia; tres, de nivel superior; y 05, vocales supremos.

¿La justicia constitucional debe observar impávida a un proceso irregular, donde se pone a cobro expresamente un pagaré e intereses que la propia justicia ordinaria ha pronunciado su nulidad? ¿Para qué servirá que judicialmente se declare esa nulidad, si ello no produce efecto jurídico alguno en el Proceso de Ejecución casi terminado que nos ocupa?.

7. Violaciones constitucionales demandadas

A) La pormenorizada reseña que acabamos de pergeñar (con cita de las Fojas respectivas de los expedientes) estamos inmensamente convencidos demuestra que nos encontramos al frente de un notorio y altisonante “proceso irregular”, de ejecución de garantía hipotecaria (Exp. 659-97).

En esta manifiesta tramitación irregular, con demanda de mala fe, claramente se observa la violación del “debido proceso”, la “cosa juzgada”, y, por ende, los derechos de “defensa” y “propiedad” del ejecutado Fernando Gerdt Tudela, al finalmente rematársele un inmueble suyo (y aún se busca un segundo), proceso agraviante en forma notoria de la “tutela procesal efectiva”, a que legal y constitucionalmente tiene derecho y comprensivo del “acceso a la justicia” y del aludido y archiconocido “debido proceso”.

B) Este segundo e ilegal proceso irregular de ejecución se ha formado específicamente a partir de la “mala fe procesal” del Banco de Crédito ejecutante cuando:

a) “llena el pagaré en blanco por S/. 329, 946.01 después del protesto notarial”;

b) “logra que el Notario proteste ilegalmente el pagaré en blanco”;

c) “agrega una tasa de interés falsa, ergo, no pactada”, ajena a la voluntad del ejecutado;

d) “fija falsamente esa tasa falsa en 33% (pudo ponerle más, ad infinitum);

e) “consigue que el acta de protesto deje los espacios en blanco” (así constan hasta hoy);

f) “inserta una falsa fecha de giro” del título valor en cuestión;

g) “introduce una ficticia fecha de vencimiento y plazo de vigencia” que le permita una ejecución segura e inmediata;

h) recauda su 2ª. demanda de ejecución (Exp. 659-97), que motiva el presente Amparo, con una “liquidación de saldo deudor”, hecha a partir del monto del citado Pagaré de S/. 329, 946.01, calculando “intereses compensatorios: 33%) sobre suma de Pagaré, no pactados (ahora nulos, en virtud de Juicio de Nulidad de Acto Jurídico, seguido en 03 instancias) y a pesar que conocía perfectamente que esos datos falsos fueron agregados “después del protesto notarial” y que era una exigencia legal ineludible recaudar la demanda con esta Liquidación, ya que es un título de ejecución que evita la inadmisibilidad de la demanda (Art. 720°, C.P.C);

i) “mutila o extrae el citado Pagaré del Primer proceso de ejecución hipotecaria y otros 35 folios (Exp. 217-97), sin pedirlo por escrito, sin mandato judicial de desglose, sin dejar constancia de ellos en autos y entregados a un “representante del Banco, sin identificar a quién”. Esta causa fue sentenciada en contra del Banco, consentida porque no apeló, cuya sentencia adquiere la categoría de cosa juzgada;

j) “falsifica de nuevo la identidad del malhadado Pagaré”, convirtiéndolo de “Anexo 1-C”, de antigua foliación “diecinueve”, a Anexo “A-10”, con nueva foliación “treintiuno”, con el artificio de convertir la “C” en “0”, redondeándola con otro trazo y diferente tinta;

k) “impúdicamente presenta este Pagaré al 2° proceso de ejecución, después de 12 meses de iniciado” (Exp. N° 659-97) como supuesto medio probatorio, lo cual consigue a rajatabla;

l) La anterior retahíla de hechos ilícitos se pusieron en conocimiento, por escrito, al Juzgado del segundo proceso de Ejecución:

– al plantear la “Contradicción” contra esta ejecución (Fojas 53, del Exp. 659-97);

– al formular la Excepción de Cosa Juzgada” (Fojas 71 del mismo cuaderno); y

-al deducir “Nulidad de Actuados” el 16 de mayo 2007, acompañando las 03 sentencias de primera, segunda y Corte Suprema que precisamente declaran la nulidad del acto jurídico contenido en el Pagaré, en virtud de todos aquellos hechos ilegales cumplidos por el Banco respecto del título en cuestión y la Liquidación de saldo deudor antes anotada, sentencia que a su vez adquirió la inmutable categoría de cosa juzgada.

ll) Al no haberse obtenido resultado favorable en ninguna de estas articulaciones defensivas (cuando hay un poderoso Banco el cierra puertas es casi total), pues finalmente se ha rematado un inmueble y se pretende rematar un segundo, se ha promovido el presente Proceso Constitucional de Amparo, respecto del cual invocamos la aplicación del principio de la Elasticidad Constitucional si acaso la demanda no es lo suficiente clara o no alcanza mención expresa, pero sí implícita o larvada, algún aspecto aquí esgrimido.

El consagrado principio de elasticidad, previsto en el Art. III del Código Procesal Constitucional, permite adecuar la exigencia de las formalidades del proceso al logro y garantía de la vigencia efectiva de un derecho constitucional, como el debido proceso y cosa juzgada, que haya sido vulnerado. ¿Se debe pagar lo nulo y falso?.

POR TANTO:

A la Sala de su Presidencia pido conceder el Recurso de Agravio Constitucional y elevar los autos al Tribunal Constitucional.

…………………………………………………………….

*Antecedentes

6-10-2010

¡Cobranza delincuencial de Banco de Crédito I!

http://www.voltairenet.org/article167172.html

7-10-2010

¡Cobranza delincuencial de Banco de Crédito II!

http://www.voltairenet.org/article167202.html

8-10-2010

¡Cobranza delincuencial de Banco de Crédito III!

http://www.voltairenet.org/article167214.html

14-10-2010

¡Cobranza delincuencial de Banco de Crédito IV!

http://www.voltairenet.org/article167304.html

15-10-2010

¡Cobranza delincuencial de Banco de Crédito V! http://www.voltairenet.org/article167312.html

titre documents joints

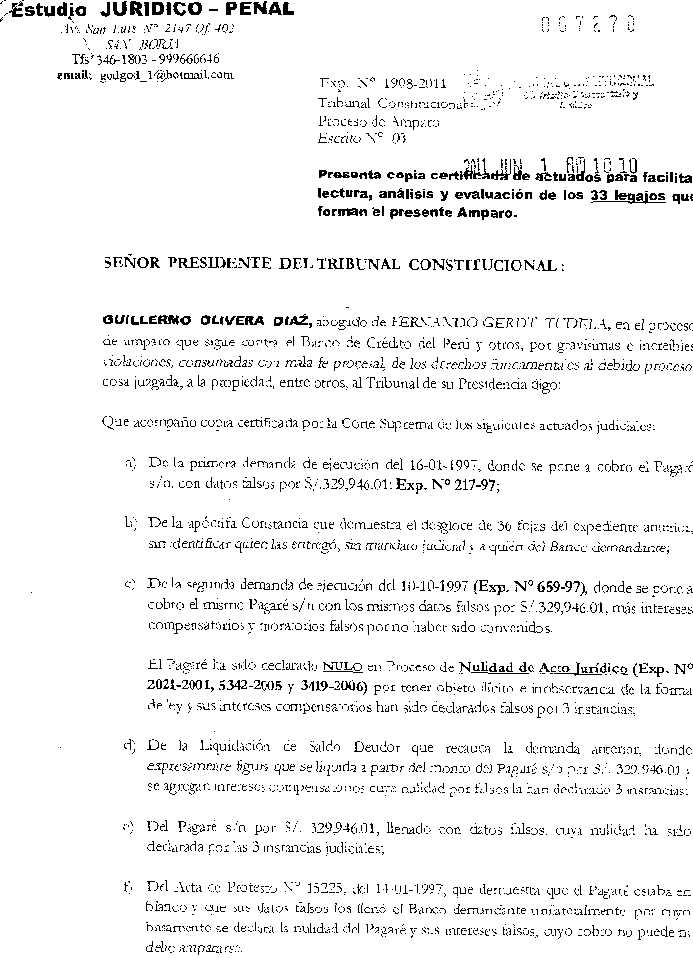

Copia de actuados presentada ante Tribunal Constitucional.

(JPEG - 102.8 kio)

Recurso de agravio constitucional contra fallo de segundo grado presentado ante la Corte Suprema.

(JPEG - 131.5 kio)

Los artículos de este autor o autora

Los artículos de este autor o autora Enviar un mensaje

Enviar un mensaje

Manténgase en contacto

Síganos en las redes sociales

Subscribe to weekly newsletter