Los países del TLCAN han sido arrasados por China. Aunque los neoliberales mexicanos decían que el desigual Tratado había permitido que México se integrara a una región exitosa, para justificar la entrega de la economía del país a Estados Unidos y Canadá, se han quedado sin otra falacia. La balanza comercial entre China y cada país del TLCAN o en bloque es descomunalmente a favor de la primera

Archivos |

Pese al aumento espectacular de las exportaciones mexicanas hacia Estados Unidos y del aparatoso superávit registrado a favor de México, el Tratado de Libre Comercio de América del Norte (TLCAN) es un proceso agotado. Dos décadas de experiencia han sido más que suficientes para demostrar su inutilidad si se contrastan los resultados obtenidos con el pletórico catálogo de buenos deseos que justificó su firma. Mismos que no se alcanzarán en los siguientes 20 años, como elucubra Ildefonso Guajardo, titular de la Secretaría de Economía, porque la propuesta del gobierno peñista para tratar de renovar el ajado acuerdo trilateral sólo se limita a un simple ajuste cosmético, el cual mantendría sin cambios el funcionamiento de la actual estructura socioeconómica, comercial, financiera y política, que reproducen la integración asimétrica, subordinada y satelital de México a la región norteamericana que beneficia fundamentalmente a los estadunidenses y sus corporaciones.

Pero incluso para las trasnacionales que soñaron con el “megamercado de las Américas” como una zona de explotación, depredación y acumulación exclusiva, jungla en donde sobrevivirían las más fuertes protegidas por sus gobiernos, a contrapelo del acuerdo y el librecambismo mundial el TLCAN ha sido insatisfactorio para la lógica esperada de los vasos comunicantes de la reproducción ampliada del capital regional y global. A un crecimiento económico trinacional más alto debería corresponderle un aumento de los consumidores voraces incluidos por el neoliberalismo y, por añadidura, mayores ventas (locales, exportaciones e importaciones). No obstante, la convergencia ha sido hacia un menor ritmo de expansión real medio de Canadá (2.7 por ciento), Estados Unidos y México (2.6 por ciento en ambos casos) durante 1994-2013, menor en alrededor de la mitad al registrado durante la posguerra hasta principios de la década de 1970 en los dos primeros países, y en México hasta 1982. Las exportaciones-importaciones en Norteamérica han sido fluctuantes, determinadas por el ciclo económico de los tres países que, a su vez, condicionan las variaciones cíclicas de la pobreza, debido a las crisis, el nivel del empleo, los ingresos reales y la protección pública social, que es más desventajosa en México.

Además, los peñistas tendrán que esperar mejores tiempos para sugerirles nuevamente a sus “socios” norteamericanos e intentar convencerlos de la necesidad de incorporar el tema migratorio al Tratado, del cual ninguno se mostró interesado en tomarlo en cuenta en la reunión de Toluca, Estado de México, ocurrida en febrero pasado; de los tiempos políticos de los otros; del conservador primer ministro canadiense Stephen Harper, cuyo mandato concluye en 2015, por lo que, dentro de poco, se encontrará ocupado en otros menesteres domésticos más importantes; y de quien sustituya a Barack Obama en la presidencia imperial. Difícilmente éste volverá a proponer su discusión en el Congreso estadunidense, en virtud de los reveses sufridos, en el pasado reciente, al escaso interés de los legisladores por volver a negociarlo y la importancia migratoria en sus intereses de seguridad nacional.

La Cumbre de Líderes de Norteamérica en Toluca fue una especie de remedo de Alejandro Dumas. Veinte años después, D’Artagnan-Peña Nieto reunió a los sustitutos de Los tres mosqueteros del TLCAN y, al final de la comedia, éstos se separaron definitivamente. Nunca más volverán a reunirse para considerar el fastidioso tema de los migrantes.

La posteridad definirá el rumbo. Es decir, los caprichos de la Casa Blanca, alrededor de la cual gira absolutamente el satélite mexicano y, en menor medida, el canadiense. O el eventual triunfo de un candidato presidencial progresista en México en 2018, el cual esté dispuesto a replantear unilateralmente los términos del TLCAN o a terminar con el mismo. Aunque estas opciones son remotas, debido a que los líderes conocidos son modestos en la materia: como al neoliberalismo, sólo aspiran a limarle los colmillos. Ninguno de ellos comparte una visión política del desarrollo similar a la del extinto Hugo Chávez (Venezuela), o la de Cristina Fernández (Argentina), Rafael Correa (Ecuador) o Evo Morales (Bolivia).

En realidad, lo interesante no es el aumento en el intercambio trilateral con el TLCAN, ni la mayor subordinación y dependencia de México de Estados Unidos, ni el desmantelamiento del aparato productivo, ni la especialización tradicional neocolonial, ni la pobreza y miseria generalizada; ésas y otras secuelas ya habían sido advertidas por analistas serios, con fundamentos rigurosos.

Era naturalmente esperado el aumento de los flujos comerciales y financieros, merced a la eliminación de los aranceles, las barreras a la inversión extranjera directa o al movimiento de capitales por el trato de nación más favorecida otorgado, entre otros aspectos.

A nadie debe sorprender, por tanto, que las exportaciones de México hacia Estados Unidos pasaran de 43 mil millones de dólares en 1993 a 300 mil millones en 2013; y a Canadá, de 2 mil millones a 11 mil millones. Es decir aumentaron 600 por ciento y 569 por ciento, en cada caso, ambas a una tasa media anual de 10 por ciento. Las importaciones mexicanas de esos países subieron de 45 mil millones de dólares a 187 mil millones, y de 1 mil millones a 10 mil millones, lo que representa un aumento de 313 y 738 por ciento, a un ritmo anual de 7 y 11 por ciento de manera respectiva.

Lo llamativo serían los balances comerciales favorables a México en los años citados. Se esperaba que fueran crecientemente negativos, debido a las diferencias productivas, competitivas o tecnológicas entre un país subdesarrollado, que ahora se codea con los más pobres del mundo, y dos desarrollados, cuyas glorias se marchitan. Pero resulta que el déficit por 2.4 mil millones de dólares con Estados Unidos se convirtió en un superávit por 101 mil millones en los años citados; y con Canadá, el saldo positivo se amplió de 388 millones a 602 millones. En apariencia, el traspatio le gana al patio. Lo curioso es que la situación no sorprenda ni inquiete a los vecinos norteños. Y no porque sean buenos perdedores.

La indiferencia con que miran el asunto se explica por otras razones oscurecidas por el supuesto “éxito” mexicano. El déficit mercantil de Estados Unidos y Canadá se explica en parte por el comercio intrafirmas, de las inversiones que realizan empresas de sus propios países en México, dentro del proceso de descentralización regional de la producción, con el objeto de aprovechar la dotación de insumos y mano de obra barata o la ubicación geográfica, para beneficiarse fiscalmente y recibir subsidios y otras prebendas. El comercio intrafirmas es asiento contable de compra-venta de un país a otro entre matrices extranjeras con sus filiales ensambladoras mexicanas para beneficiarse de los costos cruzados, para abatirlos o manipularlos, al igual que los precios finales, y cuyos productos serán vendidos ventajosamente en el país anfitrión y en los de origen, según los beneficios obtenidos por el TLCAN, o en otras latitudes, bajo la fantasía de que son, en este caso, “mexicanos” y así poder evadir, en el caso de que existan, las llamadas reglas de origen –disposiciones que exigen que una mercancía tenga una “transformación sustancial” para ser calificada como “mercadería originaria” de un país, denominado “país de origen”–. El desequilibrio también se debe a la importación de productos naturales y de escaso valor agregado necesarios, que asimismo son controladas por las trasnacionales (los minerales extraídos por empresas canadienses, por ejemplo).

De cualquier manera, el control estadunidense de México y Canadá es reforzado por lo que Giovanni Arrighi llamó la dominación hegemónica monetaria y financiera (Arrighi, El largo siglo XX). Estados Unidos es el principal promotor y usufructuario de la “globalización” y la financiarización de la acumulación de capital.

Trabajo esclavo: casi gratuito

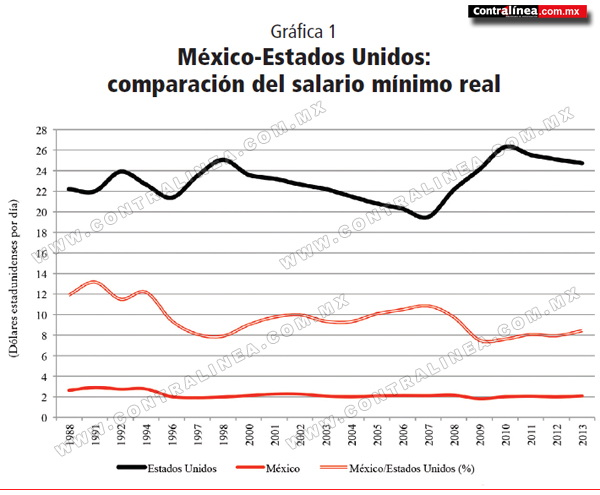

La desigualdad regional salarial ilustra la importancia de la descentralización de la producción y su expresión desequilibrada en los saldos comerciales. De acuerdo con el Departamento del Trabajo estadunidense, entre 1992 y 2013 el salario mínimo real por día de su país pasó de 22.25 dólares a 24.72, aumentando 3.48 por ciento. En México pasó de 2.76 dólares a 2.09, cayendo en 24 por ciento. En 1992, el salario mínimo de México equivalía al 12 por ciento del estadunidense. En 2013, al 8 por ciento (ver gráfica 1).

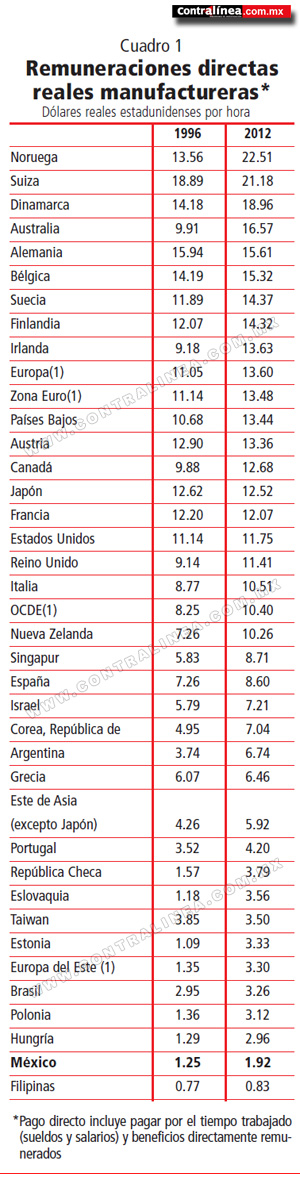

Según algunos cálculos basados en datos del Departamento del Trabajo, la remuneración directa real pagada por hora en la industria manufacturera estadunidense pasó de 11.14 dólares en 1996 a 11.58 en 2012. En Canadá, de 9.88 dólares a 12.49. En México, de 1.25 dólares a 1.89; es decir, aumentó 52 por ciento una vez descontada la inflación. El dato contrasta contra el alza del 4 por ciento en Estados Unidos y del 26 por ciento en Canadá. Pero el aumento mexicano es pírrico, una remuneración de hambre si se considera que en 1996 equivalía al 11 por ciento de la estadunidense y al 13 por ciento de la canadiense. En 2013 equivalía al 16 por ciento y 15 por ciento, respectivamente (ver gráfica 2). Es la remuneración de la miseria. El Departamento del Trabajo enlista esa clase de pagos en 34 países. Los más altos en 2012 correspondían a Noruega, Suiza y Dinamarca: 22.51, 21.18 y 18.96 dólares reales. Los peores, a Filipinas, México y Hungría, con 0.83, 1.92 y 2.96 dólares reales. Esos pagos son estimulantes para quien quiera elevar la productividad y competitividad a costa de la miseria asalariada (ver cuadro 1). ¿A quién le dan trabajadores casi esclavos y con salarios indigentes que llore?

La destrucción de las prestaciones sociales y la estabilidad en el empleo, digno o indigno, asociada a la contrarreforma laboral neoliberal peñista, agregan otro bocadillo irresistible al menú de los inversionistas: el moderno esclavo asalariado.

Los inversionistas sólo tendrán que lidiar con la molesta delincuencia y el rencor social, e invertir más en su seguridad personal, porque la inseguridad es cada vez más impetuosa en la jungla mexicana. Algún precio tendrá que pagarse por la reducción de los costos de producción y el aumento de la productividad y competitividad a través de la salvaje sobreexplotación asalariada.

El comercio exterior mexicano refleja su alto grado de dependencia de Estados Unidos, la limitada diversificación de los productos de exportación y la importancia ganada por los bienes de escaso valor agregado. En 2013, el 79 por ciento de las exportaciones se destinaron a Estados Unidos y la mitad de las importaciones provinieron de ese mercado.

El bruñido superávit comercial con Estados Unidos y el discreto con Canadá pierden su lustre hasta tornar renegrido el balance con el resto del mundo, cada vez más irrelevante.

Con América Latina, México pasó de un déficit por 83 millones de dólares en 1993 a un superávit por casi 11 mil millones. Pero con Europa el saldo negativo se potenció de 6 mil millones de dólares a 23 mil millones. Con Asia, el déficit es sobrecogedor: aumentó exponencialmente de 6 mil millones a 93 mil millones de dólares. Curiosamente, equivale al 92 por ciento del superávit obtenido con los socios del TLCAN. África y Oceanía prácticamente no existen en el radar mexicano (ver gráfica 3).

La bisutería como negocio

¿Qué vende México a Estados Unidos y al mundo global? Cosas de poco monto. Nada para vanagloriarse y simular que México es una potencia exportadora. Al contrario, esos bienes confirman a una nación primario-exportadora, vendedora de manufacturas ensambladas y de escaso valor agregado.

Recientemente, la Secretaría de Economía informó que 50 productos aportaron el 54 por ciento del valor de las exportaciones en 2012; siete, el 41 por ciento. El petróleo crudo y la trasnacional industria automotriz contribuyen con el 28 por ciento (12.4 por ciento y 14.8 por ciento). La participación de dicha industria es ligeramente mayor, pues sólo se consideran los bienes que participan con más del 1 por ciento. Los otros cinco participan con el 1 por ciento y el 4.4 por ciento: televisores de pantalla plana, máquinas de cómputo y sus unidades; oro –incluido el platinado y en polvo– para uso no monetario, lingotes de oro y demás formas en bruto, asientos, incluso los transformables en cama y perlas finas o cultivadas, piedras preciosas y semipreciosas, metales y chapados de metales preciosos (ver cuadro 2). Entre los 50 destacan máquinas, aparatos eléctricos, electrónicos y sus partes, combustóleo, cerveza de malta, legumbres, hortalizas, instrumentos y aparatos de óptica, para recepción, conversación, transmisión o regeneración de voz, imagen u otros datos, incluidos los de conmutación y enrutamiento, prendas de vestir, jeringas, catéteres y otros instrumentos similares, manufacturas y materias plásticas.

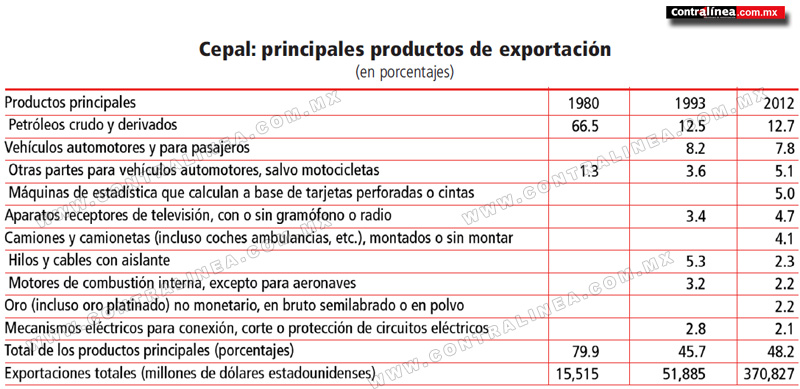

El total de las exportaciones reproduce la indigencia anterior. En 1980, la Comisión Económica para América Latina y el Caribe registró que 10 productos aportaban el 80 por ciento. El petróleo y sus derivados contribuían con el 67 por ciento. El resto eran partes para vehículos, crustáceos y moluscos, café, algodón, frutas y legumbres, plata, cobre y otros minerales.

En 2012, gracias al Tratado de Libre Comercio con América del Norte y las reformas neoliberales, 10 bienes participaban con el 48 por ciento. La industria automotriz (17 por ciento) y el petróleo y sus derivados (13 por ciento), con el 30 por ciento; máquinas de estadística que calculan con base en tarjetas perforadas o cintas y aparatos receptores de televisión, con 5 por ciento cada uno. El resto eran hilos y cables con aislante, motores de combustión interna –excepto para aeronaves–, oro (platinado) no monetario, en bruto semilabrado o en polvo y mecanismos eléctricos para la conexión, corte o protección de circuitos eléctricos, como conmutadores (ver cuadro 2).

Tierra baldía y las vacas flacas

Hace poco un azorado apologista del TLCAN y las reformas neoliberales casi se cae de la silla. Se suponía que las empresas deberían crecer como los hongos después de la lluvia; pero resulta que es época de vacas flacas. Perplejo, el secretario Ildefonso Guajardo dijo: “Aunque parezca sorprendente, casi el 50 por ciento de nuestras exportaciones las realizan sólo 44 grandes empresas; todavía, si vamos a una cifra más drástica, son 15 empresas multinacionales las responsables del 17 por ciento de las exportaciones”.

El Perfil de las empresas manufactureras de exportación, elaborado por el Instituto Nacional de Estadística y Geografía en diciembre de 2013, fue cruelmente lapidario. En 2012 se contabilizaron 7 mil 13 empresas con operaciones de comercio exterior, 354 menos que en 2009. De ellas, 468 son exportadoras (7 por ciento), 1 mil 67 son importadoras y 5 mil 478 son mixtas. El 68 por ciento del total de las unidades representan a pequeñas y medianas compañías, y aportan el 9 por ciento del valor del comercio exterior manufacturero; el 15 por ciento son unidades grandes y el 17 por ciento son macro empresas. Cada una contribuye con el 9 por ciento y 82 por ciento del valor citado. El valor de las importaciones y exportaciones, de 428 mil millones dólares. Las empresas pequeñas, medianas y grandes arrojaron un déficit comercial global por 9 mil millones de dólares. Las macro empresas, en cambio, presentaron un superávit por 26 mil millones de dólares.

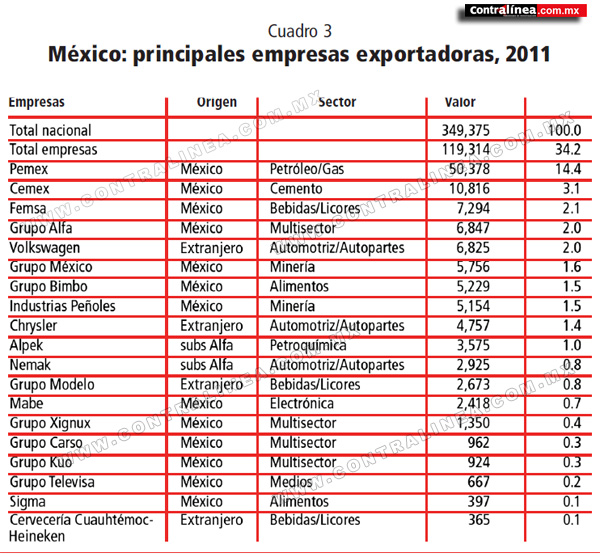

El valor total de las exportaciones asciende a 216 mil millones de dólares; el 87 por ciento (187 mil millones) corresponde a las macro empresas; el 9.3 por ciento (20 mil millones) a las grandes; el resto, a la chiquillería. Las macro empresas destinan la mitad de su producción hacia afuera; las otras, entre el 41 y el 42 por ciento. Cien empresas concentran el 50 por ciento de las exportaciones, encabezadas por Petróleos Mexicanos, Cementos Mexicanos, Fomento Económico Mexicano, Grupo Alfa y Volkswagen (en el cuadro 3 pueden verse las más importantes); 500 cubren el 72 por ciento; 1 mil, el 81 por ciento. Las macro empresas realizan el 80 por ciento de exportaciones en Estados Unidos; las grandes, el 76 por ciento; las medianas, el 74 por ciento, y las pequeñas, el 77 por ciento. Las empresas exportadoras más importantes no requieren mayores comentarios.

La novedad del peligro amarillo

Lo más novedoso del TLCAN, sin embargo, no se debe a los fantasiosos resultados exaltados por los apologistas. Se encuentra en la irrupción de un actor inesperado: China, que emerge impetuosamente en la economía mundial y, como marea incontenible, arrasa los mercados capitalistas con una lógica que cuestiona todos los fundamentos del librecambismo neoliberal (de la mano del Estado y con las regulaciones necesarias). Entre 1980 y 2013 ha crecido a una tasa media real anual de 9.9 por ciento. En la era del TLCAN su ritmo fue de 9.8 por ciento, casi cuatro veces más que el de los socios trinacionales.

De ser un irrelevante exportador en 1948 (apenas participaba con el 0.9 por ciento del total mundial, tasa similar a la de México), con el tiempo China desplazó, una a una, a las potencias del denominado Grupo de los Siete. En 2011, le arrebató a Estados Unidos el primer lugar. En 2013, el valor de sus exportaciones sumó casi 1.4 billones de dólares contra 1.3 billones de Estados Unidos. Sus reservas internacionales ascienden a 3.8 billones de dólares y tiene inversiones en bonos estadunidenses por 1.3 billones.

El país asiático ha desplazado a Canadá y México en el mercado de Estados Unidos. En 2013, las importaciones de China llegaron a 445 mil millones de dólares, de Canadá a 326 mil millones y de México a 280 mil millones, equivalentes al 19 por ciento, 14 por ciento y 12 por ciento del total. Esa situación expresa un fenómeno: la pérdida de la guerra de la productividad y competitividad.

Dice el Banco Interamericano de Desarrollo que entre 1960 y 2005 la productividad de China se incrementó en 219 por ciento con respecto de la registrada en Estados Unidos, en tanto que Corea lo hizo en 40 por ciento. Para México, el resultado fue un retroceso de 31 por ciento, similar a lo observado en países como Argelia, Uganda, Kenia y Argentina. La competitividad de Canadá cayó 5.7 por ciento. De una lista de 75 países, México ocupa el lugar 60. En el apartado correspondiente de 42 perdedores, se ubica en el sitio 27 (ver gráfica 4).

Por desgracia, México también pierde la guerra en su propio gallinero. Las exportaciones nacionales a China pasaron de 4.5 millones de dólares en 1993 a 6.5 mil millones en 2013. Las importaciones, de 386 millones a 61 mil millones. Como es lógico suponer, ese intercambio desigual eleva el saldo negativo para México de 242 millones a 50 mil millones, el peor para un país, y equivalente a casi la mitad del superávit con Estados Unidos y del déficit con Asia (ver gráfica 5).

La oferta de bienes en el mercado mexicano es pacientemente asaltada por los productos chinos. O si se prefiere, de trasnacionales disfrazadas de ojos rasgados.

Hasta el lugar del tradicional chile mexicano es ocupado por el chino.

Y eso mancilla el orgullo desnacionalizado.

Si las importaciones de América del Norte ayudaron a los neoliberales a arrasar la producción nacional, las chinas le aplican los santos oleos.

Los artículos de este autor o autora

Los artículos de este autor o autoraStrauss-Kahn, Dominique

El ex patrón francés del FMI libre

Obama, la guerra financiera y la eliminación de DSK

Sexo, poder y justicia estadounidense

Dominique Strauss-Kahn director del FMI y Salam Fayyad invitados en la conferencia de Herzliya

continuarLagarde, Christine

La bancarrota de Líbano fue provocada por el FMI bajo el mandato de la hoy presidente del Banco Central Europeo

Ejército de Polonia bajo protectorado germano-estadounidense

Las “reformas”, llanamente privatizaciones

Grecia: Nuevo servicio de la patrona del FMI a la industria militar de Estados Unidos

continuar

Manténgase en contacto

Síganos en las redes sociales

Subscribe to weekly newsletter