Ganadores y perdedores de la revaluación del peso colombiano

Autor: Rogelio A. Rodríguez Castillo. Economista, Investigador Económico de Anif

Ganadores y perdedores de la revaluación del peso colombiano

Autor: Rogelio A. Rodríguez Castillo. Economista, Investigador Económico de Anif

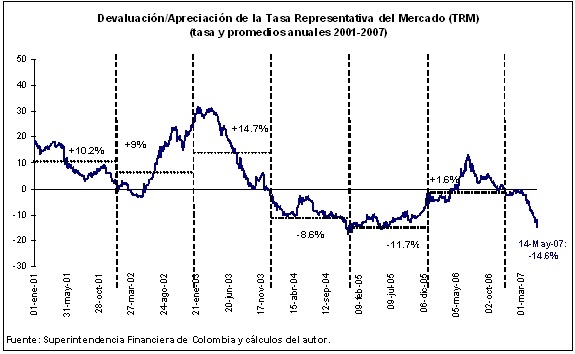

En lo corrido de 2007 hasta el pasado 14 de mayo,la Tasa Representativa del Mercado (TRM) se había apreciado en 9.4%. Ese mismo día la relación entre el dólar y el peso colombiano experimentó una reducción de 14.6% anual, consolidando una de las mayores aceleraciones de la revaluación en cuatro años (ver gráfico adjunto). Si se analiza el nivel promedio de la TRM en el mes de mayo, se puede observar que es similar al de siete años atrás. Así, la moneda nacional pasó a ser la más revaluada en el mundo, seguida por la Corona de Islandia y la Rupia de la India.

Entre las consecuencias de la dinámica cambiaria reciente está el surgimiento de algunos sectores denominados “perdedores” y otros “ganadores”. En el lado de los “perdedores” se encuentran las empresas con vocación exportadora, las cuales han visto mermados sus ingresos. Basta con escuchar los pronunciamientos de gremios como Asocolflores, el cual ha expresado el progresivo deterioro financiero de varios de sus asociados, reflejado en el cierre de fincas. De la anterior situación tampoco han sido ajenos sectores como el bananero y caficultor. Pero además de los productores y empresarios exportadores, algunos grupos poblacionales se han visto afectados de forma negativa, en esencia quienes reciben remesas provenientes de países como Estados Unidos.

La otra cara de la apreciación cambiaria está relacionada con el grupo de los “ganadores”: importadores y consumidores nacionales. Cuando el precio de la moneda nacional aumenta en términos relativos frente a otra divisa (en este caso el dólar), se genera un mecanismo que funciona como un incentivo para adquirir más bienes provenientes del exterior. Debe recordarse que en Colombia la dinámica de las importaciones ha sido bastante sobresaliente. Sólo en febrero de 2007 las importaciones (en dólares CIF) aumentaron un 35.9% anual, y en el último año a esa fecha crecieron en 25.3%.

Según el destino económico de las compras externas colombianas, las destinadas al consumo venían registrando crecimientos importantes, por encima del 20% (variación del acumulado en doce meses) desde el año 2005, mientras el crecimiento de las importaciones de bienes de capital y de materias primas era más moderado. Sin embargo, al último corte de información (febrero de 2007) se observó que la mejor dinámica provino de la compra de materias primas, y que si bien el crecimiento de las importaciones de bienes de capital siguió desacelerándose, todavía muestra incrementos considerables. El hecho que las compras externas de bienes de capital se mantengan altas apoya de forma decidida los procesos de inversión y ampliación de capacidad productiva del país. En Colombia, la relación inversión/PIB alcanza ya el 25%, muy superior a lo observado durante la crisis de 1999, período en el cual la proporción era de tan sólo 13%.

Como puede evidenciarse la revaluación trae consigo elementos positivos y negativos, según la óptica desde que se mire. Como evaluación global debe tenerse en cuenta el efecto neto e interacción de esos elementos y de allí las consecuencias sobre el bienestar general del país.

Pero, ¿cuáles son las causas de la apreciación? Una respuesta apuntaría hacia la dinámica reciente de la inversión extranjera (el año pasado la inversión extranjera directa fue de US$6.300 millones y la inversión extranjera directa neta de US$5.200 millones), a su vez explicada por el buen clima de negocios y confianza que Colombia está reflejando en el exterior.

Otra causa que apoya la revaluación proviene del gasto público y el déficit fiscal. Para el año 2006 en Colombia, el déficit consolidado fue de 0.9% del PIB y el del Gobierno Central de 4.6%, también como proporción del PIB. Esa situación conduce a buscar financiamiento externo que a su vez induce un mayor exceso de dólares en el mercado (corto plazo).

El Banco de la República (BR) ha tratado de suavizar la revaluación, mediante el fortalecimiento de las Reservas Internacionales (RI). Una forma para hacerlo es la compra de divisas mediante intervenciones discrecionales. Esas adquisiciones han llegado a cerca de US$5.000 millones, con lo cual las RI ascendieron a prácticamente $20.000 millones. Otras medidas tomadas por el BR hacen parte del último paquete de acciones anunciadas para reducir las presiones inflacionarias (elemento que también enmarca la coyuntura económica actual) y de apreciación: el restablecimiento de encajes marginales, controles de capital y la restricción a las coberturas apalancadas.

A pesar de las medidas tomadas por el BR, no se ha visto hasta ahora una reacción contundente de la tasa de cambio. Incluso, las intervenciones discrecionales del BR se han reducido significativamente, pues el Banco Central considera las medidas adoptadas, por el momento, como suficientes. Así, la forma en que reaccione el mercado y la tasa de cambio tomará algún tiempo, explicados por los rezagos de la política monetaria. Aunque por otro lado pareciera entenderse que el BR no tiene mayor campo para actuar más sobre el mercado. De allí la importancia que tiene otros elementos a la hora de buscar una normalización macroeconómica, como la política fiscal y el contexto mundial (alta liquidez y crecimiento).

En suma, la situación actual de la economía colombiana requiere una serie de correcciones, que resulten en la expresión correcta de los precios de la economía (tasa de cambio, precios al consumidor). En la consecución de ello la responsabilidad no está exclusivamente a cargo del BR pues él debe velar por el control de la inflación, que es su objetivo constitucional. El Gobierno también debe aportar para mantener la sostenibilidad macroeconómica venidera, con base en los mecanismos que permitan una mayor disciplina fiscal.

Correo de Contacto: rrodriguez@anif.com.co

Devaluación/Apreciación de la Tasa Representativa del Mercado (TRM)

(tasa y promedios anuales 2001-2007)

por Thierry Meyssan

por Alfredo Jalife-Rahme

por Thierry Meyssan

Occidente confunde la política con el Derecho

Voltaire, Actualidad Internacional, #83

Voltaire, Actualidad Internacional, #82

por Manlio Dinucci , Red Voltaire

por Amir Saeid Iravani , Red Voltaire

Red Voltaire

por Serge Marchand ,Thierry Meyssan, Red Voltaire

Red Voltaire

por Alfredo Jalife-Rahme , Red Voltaire

Red Voltaire

por Thierry Meyssan, Red Voltaire

Red Voltaire

Red Voltaire

Manténgase en contacto

Síganos en las redes sociales

Subscribe to weekly newsletter