por Nino Contavalli Núñez del Arco; ninocontavalli@yahoo.com

16-3-2011

Cualquier persona que investigue más o menos profundamente sobre la historia política y económica reciente del país, podrá confirmar que desde la última dictadura militar (Morales Bermúdez) y pasando por todos los presidentes democráticos (Belaúnde Terry, García Pérez, Paniagua y Toledo) o pseudo democráticos (como Fujimori) que se sucedieron, la clase política y dirigencial nacional viene administrando el país, predominantemente, en función de los intereses de los bancos y las corporaciones transnacionales norteamericanas y europeas.

Al mundo no lo gobiernan países, partidos políticos y mucho menos los pueblos.

Los “representantes del pueblo” son en verdad embajadores de una élite globalista de poder que determina el tipo de políticas económicas al que deben ajustarse tanto los países llamados “libres” y “democráticos”, como las dictaduras tercermundistas.

Estas políticas, que incluyen una abultada agenda de guerras, invasiones, fraudes, especulaciones financieras, extorsiones y manipulación mediática, son beneficiosas para mantener un sistema de “libre mercado” en donde las megacorporaciones controladas por estas élites, se transforman en pulpos monopólicos que concentran cada vez más el poder económico, asegurándole a sus dirigentes el absoluto control y dominio sobre gran parte del planeta (entiéndase, sobre sus vastos recursos, humanos y naturales).

¿Quiénes nos someten? ¿Quiénes son los que mueven los hilos del poder económico-financiero internacional? ¿A través de qué organismos se infiltran en los países? y ¿A quiénes utilizan como títeres en los diferentes Estados para que estos, incluido el Perú, que con todo su potencial, su producción minera, sus materias primas autóctonas y su destacada cultura no pueda salir adelante y ser un Estado-Nación como corresponde, ya que tenemos todo para serlo?

El auténtico poder mundial está concentrado y compuesto por un grupúsculo de familias que creó diferentes carteles. Estas familias pertenecen a la más antigua oligarquía internacional, tienen nombre y apellido, su poder lo han perpetuado a lo largo de los siglos. Son los líderes de la banca privada internacional los verdaderos amos del mundo, junto con las corporaciones y los gobiernos a los que apoyan. Son ellos quienes financian las guerras y las invasiones, son ellos los que las preparan y las llevan a cabo, y son ellos los más grandes beneficiarios de la explotación global.

Transnacionalización portuaria del Perú

En el Perú las más grandes navieras que operan en esta latitud son en el papel chilenas, no obstante ello, existen evidencias sobre alianzas estratégicas de dichos operadores con los grandes consorcios navieros a nivel internacional y cómo se repiten a nivel local las conductas monopólicas que reflejan la tendencia mundial a la concentración oligopólica de las empresas en el sector portuario.

Desde inicio de los 90 las inversiones chilenas en los puertos peruanos y negocios relacionados, como el naviero y el marítimo, han ido en aumento. En una primera etapa, las empresas chilenas adquirieron una serie de navieras nacionales, consiguiendo una importante participación en el mercado de manejo de carga. Así, la Compañía Sudamericana de Vapores (CSAV), del Grupo Claro de Chile, es accionista principal del Consorcio Naviero Peruano (CNP), y se han establecido importantes navieras chilenas como la Compañía Chilena de Navegación Interoceánica S.A (CCNI) –filial de Empresas Navieras S.A.de Chile-.

Luego, los capitales chilenos adquirieron una serie de agencias marítimas: Aminsa fue adquirida por SAAM; Marcargo por AGUNSA, Taylor Chile se encuentra establecida como Taylor Perú y Broom Chile como Broom Perú, ambas en el negocio Naviero y Marítimo.

Asimismo, la empresa SAAM en sociedad con el grupo Romero tiene a la empresa Tramarsa, y se cuenta con la Empresa Marítima del Sur que es propiedad de Empreñar Chile En relación al negocio portuario, las empresas chilenas tienen participación en empresas de estiba y desestiba, maquinaria de puerto y remolcaje. Por ejemplo, IMUPESA fue adquirida por AGUNSA que se estableció como terminal de almacenamiento. Tramarsa de SAAM Chile, se ha establecido como empresa de Remolcaje, Estibas y Operador Portuario. Asimismo las empresas Compañía portuaria Talcahuano del Perú (propiedad de CPT Chile) y Transoceánica se han establecido como empresas de Remolcaje.

En la actualidad los grupos chilenos Claros, Von Apeen y en menor grado el grupo Urenda mantienen una participación mayoritaria en la actividad portuaria nacional. Estos importantes grupos chilenos, a través de sus filiales, operan dentro del sector portuario en Perú: 1) el grupo Claro controla la Compañía Sudamericana de Vapores (CSAV), 2) el grupo Urenda dirige la compañía Empresas Navieras S.A. y 3) el grupo Von Apeen participa en inversiones Cosmos, Petrolera Transoceánica, entre otras empresas del sector.

Así, las empresas filiales de estos grupos dominan la prestación de servicios en nuestro litoral (embarque y desembarque de buques, y movimiento de grúas), y la empresa Petrolera Transoceánica controla la actividad de cabotaje (transporte de combustible).

Grupo Claro

La CSAV es una compañía chilena de transporte marítimo, actualmente una de las más grandes de Latinoamérica, que ofrece los servicios de transportes de carga. Esta compañía tiene como subsidiaria a Sudamericana Agencias Aéreas y Marítimas S.A (SAAM), que desde 1992 estableció la subsidiaria peruana “Trabajos Marítimos S.A.” (TRAMARSA), que opera como Agencia Naviera y de Estiba en los puertos de Callao, llo, Matarani, Pisco, Chimbote, Salaverry, Chicama y Paita.

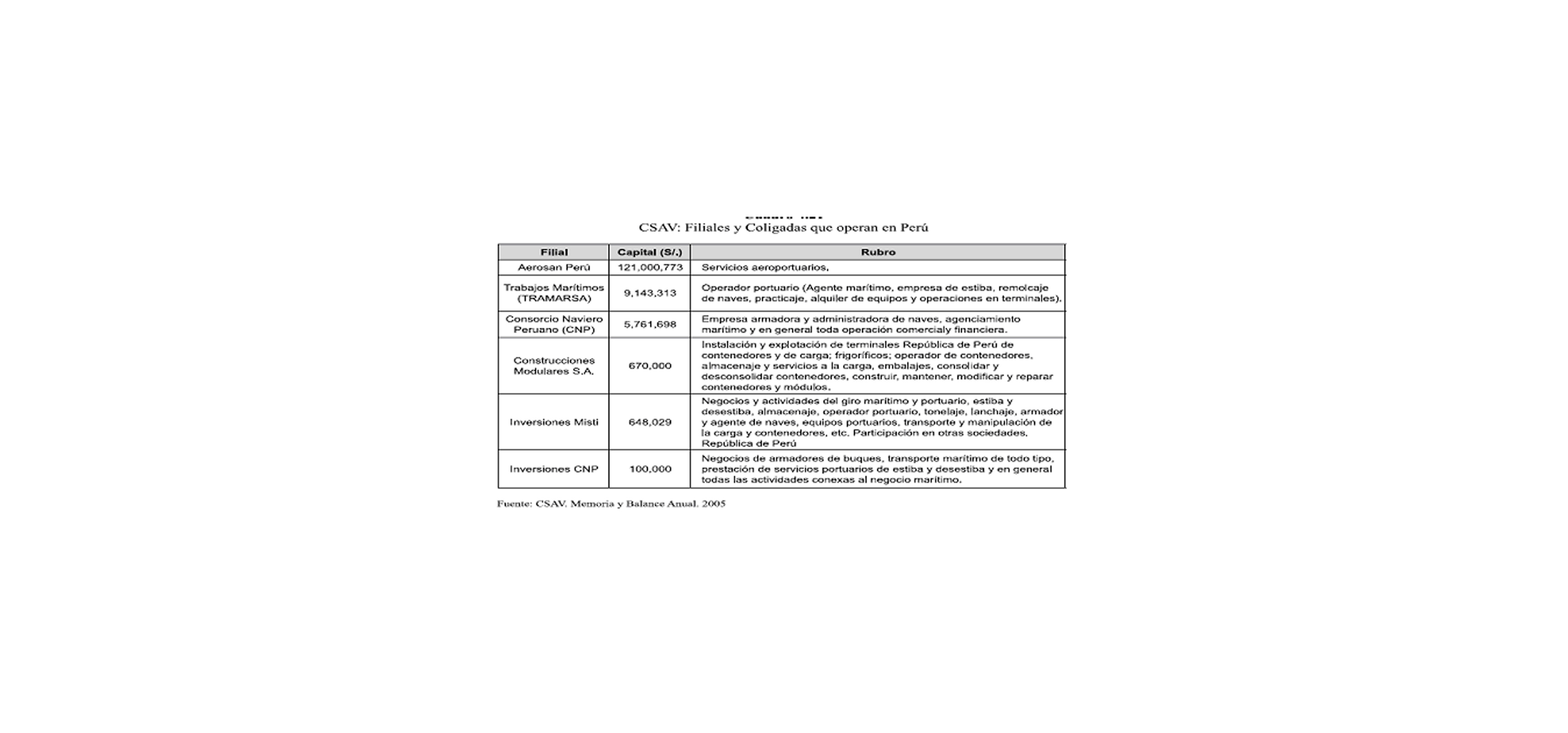

En general, la empresa CSVA cuenta con cinco filiales operando en Perú (TRAMARSA, CNP, Construcciones Modulares, Inversiones Misti, e Inversiones CNP) en los distintos rubros del sector portuario. Como vemos en el siguiente cuadro, estas filiales tendrían un capital total de S/.16.3 millones (cerca de USD 5 millones).

El Grupo Claro es socio del Grupo Romero y tiene capacidad de decisión en el directorio de TISUR SA, empresa que obtuvo la concesión del puerto de Matarani. Además, como socio mayoritario de Trabajos Marítimos (TRAMARSA), tiene presencia en la mayoría de los puertos peruanos.

Grupo Urenda

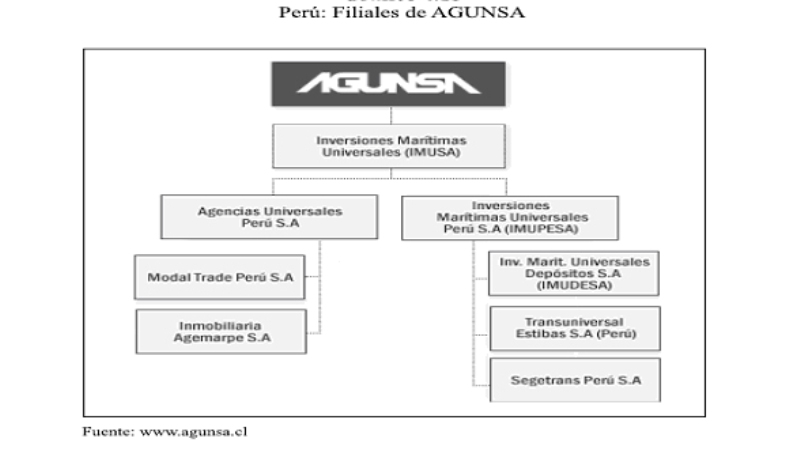

Empresas Navieras S.A. es una sociedad de inversiones, que controla las siguientes filiales: Compañía Chilena de Navegación Interoceánica S.A. (CCNI), Agencias Universales S.A. (AGUNSA) y Portuaria Cabo Froward S.A. (FROWARD), a través de las cuales participa en más de 80 empresas.

Con estas inversiones, Empresas Navieras está en el negocio del transporte marítimo a nivel global, agente de naves, servicios a las cargas, representaciones de operadores de transporte, tanto marítimo como aéreo, inversiones en infraestructura portuaria y aérea, equipos terrestres y a flote, transporte terrestre, almacenaje y distribución de productos y, en general, en todo lo relacionado con el transporte y servicios a las cargas, tanto de importación como de exportación.

De sus tres filiales, AGUNSA es la única que opera en Perú a través de Agencias Universales Perú (que controla Modal Trade Perú y inmobiliaria Agemarpe SA) e Inversiones Marítimas Universales SA - IMUPESA (Inversiones Marítimas universales deposito SA, Transuniversal Estibas SA, y Segetrans Perú SA). En general AGUNSA atiende la movilización de cargas en los puertos del Pacífico sudamericano, así como el transporte terrestre y la estadía transitoria de estas cargas en los terminales.

IMUPESA inició actividades en el Perú en 1995, desarrollando actividades relacionadas con la prestación de servicios logísticos a importadores, exportadores y operadores de comercio internacional a través de la instalación de uno de los complejos aduaneros más modernos del continente, destinado al manejo integrado de cargas transportadas por vía aérea, marítima y terrestre.

Grupo Von Appen

El grupo chileno Von Appen tiene 100% de las acciones de la empresa Cosmos y de Transtotal (desarrolla servicios portuarios y agencia marítima, y es brocker de carga). Asimismo, posee el 50% de la firma local Petrolera Transoceánica, que se dedica al transporte marítimo de hidrocarburos, y el 47% de los terminales portuarios Oceánica y Neptunia. Estas empresas son formalmente peruanas, prestan una serie de servicios portuarios incluyendo el almacenamiento y operan en la mayoría de puertos nacionales.

En general, estos grupos chilenos mantienen una participación importante dentro del mercado de servicios portuarios, principalmente en los puertos más importantes, como son el del Callao y Matarani. Los capitales chilenos se encuentran en todos los rubros del negocio portuario en el Perú.

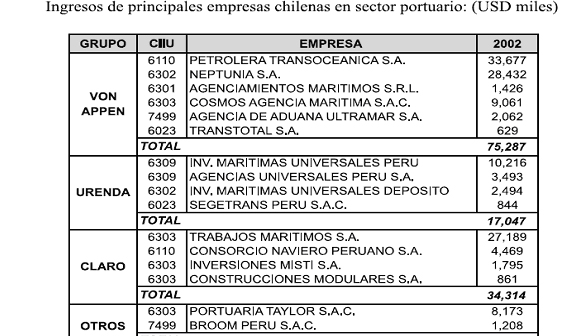

Ingresos de las principales empresas chilenas

Como vemos en el siguiente cuadro, las empresas chilenas han obtenido durante 2002 cerca de USD 136 millones de ingresos por explotar los servicios portuarios. De estas, las principales inversiones pertenecen al Grupo Von Apeen, que habría obtenido USD 75 millones principalmente por sus filiales: petrolera transoceánica y Neptunia.

Poder y transporte marítimo internacional de mercancías

A lo largo de los últimos treinta años, las empresas transnacionales han adquirido un poder sin precedentes. Sus actividades constituyen un fenómeno de la sociedad contemporánea de enorme trascendencia y plantean problemas económicos, financieros, jurídicos, sociales y de derechos humanos específicos a los que tienen que enfrentarse organizaciones populares y movimientos sociales de todo el mundo. Las transnacionales son entidades jurídicas de derecho privado con una implantación territorial múltiple pero con un centro único para las decisiones estratégicas. Pueden funcionar con una sociedad madre y filiales, constituir grupos en un mismo sector de actividad, formar conglomerados o coaliciones con actividades diversas, unificar mediante fusiones o absorciones o constituir conjuntos financieros. Estos últimos poseen solamente un capital financiero en acciones con el cual controlan empresas o grupos de empresas. En todos los casos, las decisiones más importantes están centralizadas. El proceso de globalización y transnacionalización de mercados está absorbiendo cada vez más el sector del transporte internacional de mercancía, grandes consorcios internacionales controlan de una forma masiva prácticamente todo el sector sin dar oportunidad al surgimiento de nuevas empresas por la fuerte competencia que representan. Son estas transnacionales las que ponen "las reglas del juego", las que establecen mercados, precios, cuotas, vías y las que se llevan las mayores ganancias.

El sector del transporte internacional marítimo de carga no es la excepción a esta situación - más aun considerando que más del 90% del comercio mundial se transporta por mar -, por ser un oligopolio, cuyas empresas líderes operan estrategias globales de competencia, basadas en el uso intensivo de recursos de la frontera tecnológica, siendo al mismo tiempo, fuertemente protegidas en sus respectivos mercados domésticos.

De este modo, en los Estados Unidos como en diversos países, el sector del transporte marítimo funciona como un cártel legalmente establecido, exento de la legislación anti-trust, bajo el mando de la Federal Maritime Commission (FMC), cuyas atribuciones incluyen la fijación de precios a través de las llamadas “conferencias de fletes”, distribución de fracciones de mercados y fiscalización de la conducta de los miembros del cártel en el país y en el exterior. En el sector de cabotaje, que genera empleo para cerca de 124 mil personas, está vedada cualquier especie de competencia externa: el transporte de carga entre dos puertos americanos, aun cuando incluya escalas en puertos extranjeros, sólo puede hacerse mediante navíos construidos en los Estados Unidos, cuyos propietarios y operadores sean empresas con por lo menos el 75% de capitales nacionales, y cuya tripulación esté integrada exclusivamente por ciudadanos norteamericanos. Con excepción del origen del navío, estas reglas también se aplican a la flota con bandera americana usada en el transporte internacional. Como esta norma implica costos elevados para los armadores, la mayor parte del comercio internacional de los Estados Unidos es transportada por navíos con bandera extranjera, aunque los propietarios sean empresas americanas. Aunque el proteccionismo en el sector de transporte resulte en gran medida de la tradición y de intereses establecidos, la imposición de obstáculos institucionales a la entrada de nuevos competidores afianza cada vez más la apropiación de este sector por parte de las transnacionales.

La fuerte actividad desarrollada en el transporte marítimo ha conllevado y facilitado un amplio proceso de concentración de las compañías navieras. Estas no solamente amplían su mercado y posiciones en él, sino que cada vez es mayor tanto el número de buques y de la capacidad de cargas que controla, dando lugar a un proceso de centralización acusado y a un mayor control por parte de un grupo cada vez más reducido de compañías.

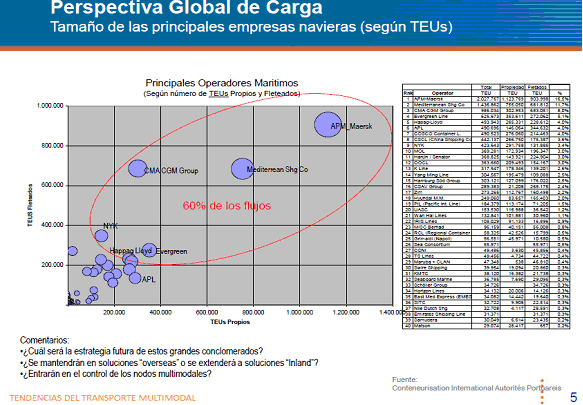

Los primeros diez operadores marítimos mundiales controlan cerca de 4 millones de TEUS, equivalente a 52,1 % del total mundial que sumados a los 27,4 % que controlan los quince operadores siguientes dan como resultado un control del 79,5 % de los TEUS movidos a nivel mundial por parte de los 25 principales operadores marítimos. También se hace cada vez mayor la concentración por parte de estos operadores marítimos, cada año los primeros operadores obtienen mayor número de barcos con mayor capacidad marítima.

Otra característica es la movilidad que no solo se refiere a las decisiones empresariales que permiten ganar cuota de mercado y aumentar su capacidad de carga, sino al amplio proceso de fusiones y adquisiciones experimentado en el último decenio lo cual lleva consigo la unión de varios consorcios para fortalecerse aun más, tener mayor cuota de mercado y ganancias, reforzando sus niveles de concentración y centralización de actividades.

Estas grandes empresas navieras además de mover sus propias unidades también fletan y controlan otras embarcaciones que forman parte de su amplia red de disponibilidad de carga para asegurar las frecuencias y la fiabilidad de sus rutas y servicios. Ello suponen que incrementan su grado de control del mercado y por tanto aseguran una amplia oferta que asocian a las empresas ubicadas en las proximidades del hub marítimo.

Este amplio proceso de juego de las fuerzas del mercado, aprovechando las economías de escala, la dinámica de los fletes y las relaciones en torno a la sobrecapacidad de flota, alimentan las alianzas marítimas entre compañías. No es menos cierto, por lo tanto la conformación de varias alianzas con el objetivo de reducir costos y aprovechar las sinergias entre las propias compañías a la hora de planear las frecuencias y los sentidos de las rutas. Forman grandes consorcios de transporte marítimo y con una orientación multimodal ofertando servicios de transporte puerta a puerta.

titre documents joints

CSAV: filiales y coligadas que operan en Perú.

(JPEG - 468.9 kio)

Flota mundial de buques mercantes.

(JPEG - 494.5 kio)

Ingresos de principales empresas chilenas en sector portuario.

(JPEG - 134.5 kio)

Perú: filiales de AGUNSA.

(JPEG - 72.5 kio)

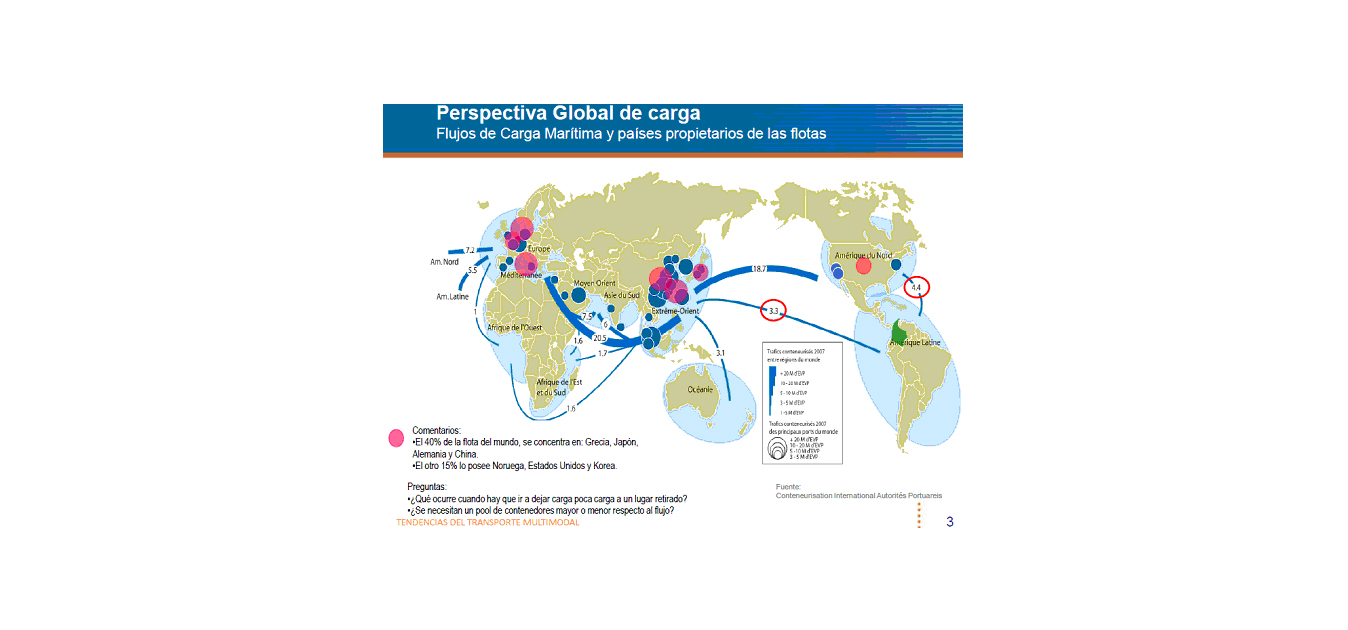

Perspectiva global de carga.

(JPEG - 286.9 kio)

Tamaño de principales empresas navieras.

(JPEG - 249 kio)

Manténgase en contacto

Síganos en las redes sociales

Subscribe to weekly newsletter