El Sistema de Ahorro para el Retiro está en crisis: aunque las Afores manejan 48.5 millones de cuentas individuales por 2.1 billones de pesos, cada mes los trabajadores pierden. Tan sólo entre mayo y julio, el detrimento superó los 171 mil millones de pesos, mientras las administradoras incrementaron sus utilidades en 8 mil millones. Para especialistas en el tema, es previsible que en unos años el gobierno rescate con dinero público el esquema de pensiones privado. Aunado a ello, en la actualidad, los adultos mayores sobreviven en empleos precarios o en la indigencia

Archivos |

Con lesión medular, el nervio óptico atrofiado, deficiencia renal, un padecimiento en la próstata que lo ha llevado ya dos veces al quirófano y gastritis severa, Rafael Gaytán sobrevive con 2 mil 250 pesos mensuales desde hace 15 años.

Destina su pensión al pago de la renta (1 mil 500 pesos por dos habitaciones y un baño) en la colonia Malinche de la delegación Gustavo A Madero. Con el resto debe cubrir su alimentación, pagar agua, luz, gas y el teléfono, además de los traslados en taxi al médico.

“No alcanza bien… Pago la renta, me quedan 700 pesos para 1 mes, ¿cómo van a ajustar? Verduras, tortillas y se acaba. No tengo nada. No se puede hacer una despensa con 700 pesos. Después de pagar la luz, el gas y el agua no quedó nada. No es un sueldo de hambre, es limosna.”

Tiene 75 años y no anda por sí mismo. La ceguera lo obliga a palpar el camino. La hinchazón de los pies no le permite dar paso sin apoyo. “Me cuesta mucho trabajo por lo de la columna, las rodillas, por lo renal. No tengo equilibrio. Necesito a alguien que me ayude. Solo, está difícil”.

Sin esposa ni hijos es el único habitante del pequeño departamento que alquila desde hace 25 años. El tiempo le permitió memorizar su reducida arquitectura. Nunca tuvo la posibilidad de comprar una casa. Cuenta que en algún momento la familia se dedicó a ahorrar, pero su mamá enfermó de tuberculosis y tuvieron que destinar el dinero al tratamiento.

Originario de Zacatecas, Gaytán Silva trabaja desde los 10 años de edad. Acripel fue la última empresa donde laboró. Aunque se desempeñaba oficialmente como chofer repartidor, su hoja de jubilación lo acredita apenas como trabajador de labores varias. El título le representa ahora el tener que sobrevivir con el sueldo mínimo.

Con todo, Rafael es uno de los “afortunados”. De los 6 millones 938 mil 913 personas mayores de 65 años que habitan en México, sólo 3 millones 619 mil 301 adultos mayores cuentan con una pensión, revela el estudio Afores: 15 años de bonanza elaborado por Jorge Cardiel Hurtado, investigador en la Facultad de Contaduría y Administración de la Universidad Nacional Autónoma de México (UNAM).

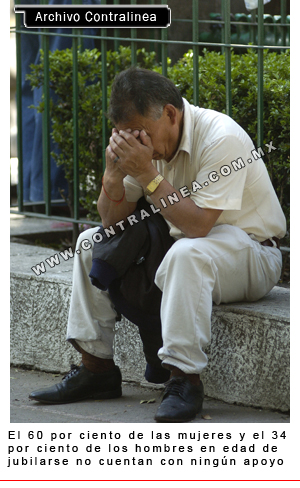

Las cifras del Censo de población y vivienda 2010 –elaborado por el Instituto Nacional de Estadística y Geografía–, interpretadas por el investigador, descubren que el 60 por ciento de las mujeres y el 34 por ciento de los hombres en edad de jubilarse no cuentan con ningún apoyo.

Rubén es uno de ellos. Sin acceso a una pensión ni a los programas sociales, a los 81 años de edad aún lucha por ganarse el pan diario. Pasa horas de pie con su cajón para bolero. A las puertas de alguna estación del Sistema de Transporte Colectivo Metro espera, paciente. Además de lustrar zapatos por 15 pesos, sabe construir casas. “No nada más vivo de esto, espero iniciar el lunes un trabajo en la construcción”.

No tiene hogar. Hace ya 10 años que busca el apoyo para adultos mayores que brinda el Gobierno del Distrito Federal sin que a la fecha haya tenido éxito. La falta de documentos y un domicilio fijo, requisitos indispensables para el acceso a la ayuda, se lo impiden. “Tengo salud, qué más puedo pedir”.

Integrantes de la asociación civil El Caracol refieren que los adultos mayores son uno de los grupos más vulnerables y desprotegidos en la calle. Aunque son menos en número que la población joven, puesto que la esperanza de vida en la calle es tan sólo de 30 años, no es difícil encontrarlos.

Explican que ante la falta de atención institucional a los ancianos en situación de calle, Candelaria, la Plaza de la Soledad y el primer cuadro del Centro Histórico se han convertido en puntos de referencia para ellos. No obstante, ante la complejidad de la calle, señala El Caracol, los adultos mayores “siguen una lógica individual”, lo que los hace aún más vulnerables.

Ya no se sienten identificados con los grupos de jóvenes, así que andan solos, muchas veces con discapacidad física o con discapacidad cognitivo conductual, alguna enfermedad mental o algún daño orgánico, además de las enfermedades propias de la edad como la diabetes, apunta Luis Enrique Hernández, director de la organización.

Adultos mayores a su suerte

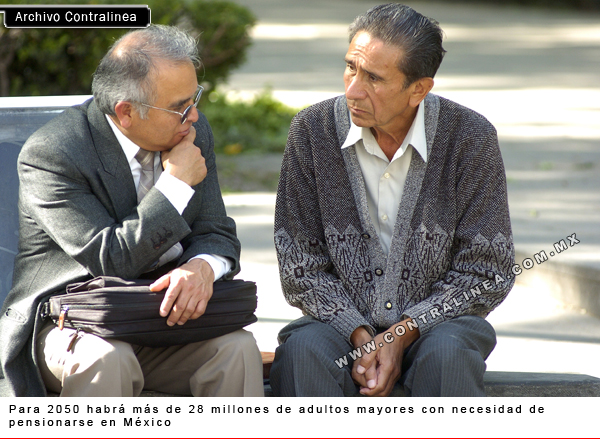

Cardiel Hurtado proyecta el aumento acelerado de la población mayor de 65 años. En 2010, estima, ascendía a casi 7 millones; en 2020 será de más de 10 millones; en 2030 se esperan 15 millones de personas de más de 65 años; para 2040 serán más de 22 millones, y en 2050 habrá más de 28 millones de adultos mayores.

Las jubilaciones masivas que se prevén para 2050 serán imposibles de manejar para las administradoras, y en el mejor de los casos, el gobierno federal tendrá que hacerse cargo con la entrega de un salario mínimo por pensionado; “la ley lo obliga”, dice el experto que lleva 16 años estudiando el Sistema de Ahorro para el Retiro (SAR).

Alfonso Bouzas, investigador del Instituto de Investigaciones Económicas de la UNAM, refiere que la vinculación del sistema de seguridad social con el ámbito laboral “es uno de los yerros más graves. Debe desvincularse de lo laboral, no es posible seguir manteniendo la tesis de que a partir del vínculo se adquiere o se pierde el derecho de la seguridad social, que debe ser carga absoluta, total y definitiva del Estado”.

El investigador señala que ya son evidentes los efectos de esa relación condicionada. “Son muy pocos los que trabajan en el sector formal, y muchos los que de una u otra manera pretenden pensionarse”.

En México hay 26 millones 574 mil personas que sobreviven del comercio informal, de acuerdo con cálculos del Centro de Análisis Multidisciplinario (CAM) de la Facultad de Economía de la UNAM.

Durante el sexenio calderonista y los primeros meses de gobierno de Enrique Peña Nieto –estima el documento elaborado por el CAM–, el empleo informal ha constituido más de la mitad de la población “ocupada”.

Según la Encuesta nacional de ocupación y empleo, 50 millones de mexicanos laboran. Los investigadores del Centro de Análisis Multidisciplinario estiman que de esa cifra, alrededor de 30 millones lo hacen empleados en la economía informal.

Además de esos 30 millones de mexicanos en las filas de la economía informal, el CAM contabiliza 8 millones 671 mil personas desempleadas en el país. El déficit de empleos “dignos” asciende a los 34 millones.

Luis Lozano Arredondo, integrante del Centro, advierte que actualmente ese 60 por ciento de población ocupada en la informalidad y los más de 8 millones de mexicanos desempleados carecen de prestaciones sociales, y por tanto, de la posibilidad de acceder a una cuenta de ahorro para el retiro.

En entrevista, Carlos Ramírez Fuentes, titular de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), reconoce que el esquema, sugerido por el Banco Mundial y adoptado en 1992 por México, tiene problemas de cobertura:

“Hay un segmento de la población amplio que simple y llanamente no tiene una cuenta o no tiene aportaciones recurrentes”, dice.

Ramírez Fuentes asegura que el sistema tiene la capacidad de admitir a los 50 millones de mexicanos de la población económicamente activa. “El sistema está listo para recibir a todos los mexicanos, pero por diversas razones no se están haciendo aportaciones”. Y aunque acepta que es un “serio reto”, remarca que no es intrínseco al sistema, sino un reto del país.

“Imagínate el negocio. Cada persona que llegue va a dejar una comisión. [Las administradoras de los fondos de ahorro] tienen la capacidad técnica, financiera y también la ‘capacidad’ para incrementar sus utilidades”, revira Jorge Cardiel Hurtado.

Las pérdidas

Datos de la Consar indican que las pérdidas o “minusvalías” –como el órgano regulador las denomina– reportadas por las administradoras de fondos de ahorro para el retiro (Afores) en mayo pasado fueron de 80 mil 492 millones de pesos; en junio, de 74 mil 724 millones de pesos; y en agosto, de 17 mil 760 millones de pesos.

“Volvemos a preguntarnos por qué sólo los trabajadores pierden. Entre los meses de junio y julio las aseguradoras tuvieron utilidades por más de 8 mil millones de pesos… Es absurdo. Es el negocio deseado, soñado. Las tasas de rendimiento cayeron tremendamente, algunas Afores tuvieron tasas negativas. Calculo que para que el trabajador pudiera tener una pensión más o menos adecuada, las Afores deberían ofrecer un rendimiento anual de 18 a 20 por ciento sobre sus aportaciones, considerando un entorno inflacionario de 4 o 3 por ciento”, explica Cardiel Hurtado.

Las pérdidas, refiere el experto, se le atribuyen al entorno internacional: al aumento de las tasas de interés. “Ése es el esquema en el que estamos jugando”.

—¿Impedir que participen en actividades bursátiles es una opción? –se le pregunta.

—Es complejo, porque el problema de las actividades bursátiles es el riesgo. Es cierto que podemos esperar más rentabilidad, pero el problema es cuando estos mecanismos fuera del país producen problemas. Nos repercuten tremendamente. Hay que hacer un análisis. Esos fondos se podrían canalizar a actividades productivas en el país.

Para Carlos Ramírez Fuentes si lo que se quiere obtener es un rendimiento superior a la inflación y capitalizar el ahorro de los trabajadores en un entorno de seguridad razonable, se tienen que dar oportunidad para invertir. Señala que antes de la apertura en las inversiones los fondos se invertían en bonos gubernamentales. Hoy la mitad del ahorro continúa ahí, pero la otra mitad está invertida en bonos del sector privado. “La clave para obtener altos rendimientos y bajo riesgo –dice– está en la diversificación”.

—¿Van a buscar ampliar esta diversificación? –se le pregunta al funcionario.

—Seguiremos buscando todas las alternativas posibles. Lo haremos con cuidado. Estamos trabajando muy intensamente en fortalecer los gobiernos corporativos de las Afores. Queremos cerciorarnos de que las decisiones estén bien pensadas, valoradas por los comités de riesgo de las administradoras, que el contralor normativo al interior de cada administradora tenga margen de acción y de libertad para opinar respecto a estas decisiones, que el director de inversiones tenga claramente delimitado en dónde puede y no puede invertir.

—¿Cómo lograr desde la Consar que este gobierno corporativo responda a los intereses de los trabajadores y no al de las administradoras?

—Fortaleciendo a los comités de riesgo, dándole más papel al contralor normativo, fortaleciendo a los consejeros independientes, estableciendo claras reglas de qué es lo que puede y no hacer el director de inversiones. Estamos trabajando en una regulación para fortalecer las capacidades del director de inversiones; este director tiene que pasar ciertos filtros, vamos a fortalecer esos filtros.

Para Cardiel Hurtado, sin embargo, la asesoría a los comités de riesgo de las Afores es un mero paliativo, porque no es posible manejar el riesgo. “El riesgo se gestiona, se hacen portafolios en los que se trata de atenuar, pero nadie puede saberlo.

“En las finanzas no existe el riesgo cero, es absurdo, va contra toda la lógica del mercado. Es un mercado que muchos equiparan con una lotería: puede pasar lo que menos se espera y nadie puede saberlo por más que pongan asesores. Toda la teoría financiera lo ha demostrado ampliamente, y no sólo la teoría, también los hechos.”

Sistema de ahorro vigente en México, inviable

Tras 16 años de la sustitución de los sistemas de pensiones solidarios por sistemas individuales, el Sistema de Ahorro para el Retiro se enfrenta a la capacidad de los trabajadores de aportar cantidades mayores para el retiro, acepta Ramírez Fuentes.

“Los trabajadores, los ahorradores están aportando un monto que simple y llanamente resulta insuficiente para poder pensar en alcanzar pensiones deseables. Hay un gran beneficio de la capitalización de ahorro, pero tampoco hay magia. Si se ahorra 6.5 por ciento del salario, que es lo que se ahorra actualmente, es difícil pagar pensiones del 70 u 80 por ciento, que sería lo deseable.”

El titular de la Consar explica que las aportaciones de los trabajadores mexicanos son de las más bajas a nivel mundial y que se debe replantear si son niveles suficientes para cumplir con el objetivo central que es pagar las mejores pensiones posibles.

A decir de Cardiel Hurtado, para lograr mantener el nivel de vida que se tenía como trabajador activo, los mexicanos tendrían que guardar el 40 o 50 por ciento de su sueldo, pero “si gano 6 mil pesos al mes, no puedo guardar 3 mil; es imposible”.

Para Alfonso Bouzas, las aportaciones de los trabajadores son tan insignificantes que a las primeras vueltas del sistema financiero prácticamente se quedan sin nada y comienzan a deber a la institución que les maneja su capital.

“El sistema pudo haber sido operante hasta y en tanto la población estuviera en condiciones de incrementar sus aportaciones significativamente. No siendo el caso, es dinero que de manera automática engorda los fondos de las bancas que manejan el crédito.”

Con el manejo de 48 millones 500 mil cuentas de ahorro individuales y 2.1 billones de pesos, las Afores los ahorros del 89 por ciento de la población trabajadora, de acuerdo con el Informe trimestral al H Congreso de la Unión sobre la situación de los sistemas de ahorro para el retiro del periodo abril/junio de 2012.

Las Afores han pasado de administrar ahorros equivalentes al 2.6 por ciento del producto interno bruto (PIB) nacional, a manejar capital por valor del 13 por ciento del PIB.

“Al no ser empresas de capital nacional, su grado de compromiso con el país es mínimo. Ellos vinieron a hacer negocio, no a resolver un problema”, finaliza Cardiel Hurtado.

Infografía:

Los artículos de este autor o autora

Los artículos de este autor o autora Enviar un mensaje

Enviar un mensajeStrauss-Kahn, Dominique

El ex patrón francés del FMI libre

Obama, la guerra financiera y la eliminación de DSK

Sexo, poder y justicia estadounidense

Dominique Strauss-Kahn director del FMI y Salam Fayyad invitados en la conferencia de Herzliya

continuar

Libia

Italia coopera a 360° con Libia, pero ¿con cuál Libia?

Las ONGs ahogan el grito de los esclavos en el “Festival de los Derechos Humanos”

Libia, el frente desconocido

Narrativa y realidad de la crisis libia

continuarLagarde, Christine

La bancarrota de Líbano fue provocada por el FMI bajo el mandato de la hoy presidente del Banco Central Europeo

Ejército de Polonia bajo protectorado germano-estadounidense

Las “reformas”, llanamente privatizaciones

Grecia: Nuevo servicio de la patrona del FMI a la industria militar de Estados Unidos

continuar

{kind=link}

Manténgase en contacto

Síganos en las redes sociales

Subscribe to weekly newsletter